Научная электронная библиотека

Монографии, изданные в издательстве Российской Академии Естествознания

3.1. Определение стоимости инвестиционных ресурсов

Все виды инвестиционной деятельности хозяйствующих субъектов осуществляются за счет формируемых ими инвестиционных ресурсов.

Инвестиционные ресурсы представляют собой все виды финансовых активов, привлекаемых для осуществления вложений в объекты инвестирования.

Источники формирования инвестиционных ресурсов в рыночной экономике весьма многообразны. Это обусловливает необходимость определения содержания источников инвестирования и уточнения их классификации.

При анализе источников финансирования инвестиций выделяют внутренние и внешние источники инвестирования.

При этом к внутренним источникам инвестирования, как правило, относят национальные источники, в том числе собственные средства предприятий, ресурсы финансового рынка, сбережения населения, бюджетные инвестиционные ассигнования; к внешним источникам – иностранные инвестиции, кредиты и займы.

Эта классификация отражает структуру внутренних и внешних источников с позиций их формирования и использования на уровне национальной экономики в целом. Но ее нельзя использовать для анализа процессов инвестирования на микроэкономическом уровне.

С позиций предприятия (фирмы) бюджетные инвестиции, средства кредитных организаций, страховых компаний, негосударственных пенсионных и инвестиционных фондов и других институциональных инвесторов являются не внутренними, а внешними источниками.

К внешним для предприятия источникам относятся и сбережения населения, которые могут быть привлечены на цели инвестирования путем продажи акций, размещения облигаций, других ценных бумаг, а также при посредстве банков в виде банковских кредитов.

При классификации источников инвестирования необходимо также учитывать специфику различных организационно-правовых форм, например, частных, коллективных, совместных предприятий. Так, для предприятий, находящихся в частной или коллективной собственности, внутренними источниками могут выступать личные накопления собственников предприятий.

Для предприятий, находящихся в совместной с зарубежными фирмами собственности, инвестиции иностранных совладельцев также следует рассматривать как внутренний для данного предприятия источник.

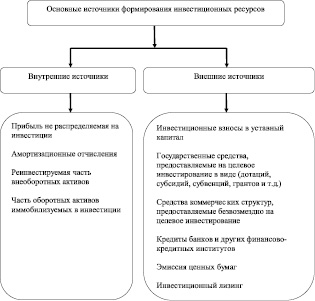

При анализе структуры источников формирования инвестиций на микроэкономическом уровне (предприятия, фирмы, корпорации) все источники финансирования инвестиций делят на три основные группы: собственные, привлеченные и заемные (рис. 3).

При этом собственные средства предприятия выступают как внутренние, а привлеченные и заемные средства – как внешние источники финансирования инвестиций.

Анализ структуры источников финансирования инвестиций на уровне фирм в странах с развитой рыночной экономикой свидетельствует о том, что доля внутренних источников в общем объеме финансирования инвестиционных затрат в различных странах существенно колеблется в зависимости от многих объективных и субъективных факторов.

С точки зрения законодательства инвестиционная деятельность на территории России может финансироваться за счет: привлеченных источников финансирования; собственных источников финансирования.

В свою очередь источники финансирования инвестиций, состоящие из привлеченных средств подразделятся на: заемные средства других организаций; кредиты банков; привлеченные средства, направленные на долгосрочные финансовые вложения; привлеченные средства, направленные на другие инвестиции; привлеченные средства, направленные на инвестиции в основной капитал; привлеченные средства, направленные на краткосрочные финансовые вложения; привлеченные средства, направленные на приобретение основных средств, бывших в употреблении, и объектов незавершенного строительства; прочие привлеченные средства; инвестиции внебюджетных фондов.

Рис. 3. Основные источники формирования

инвестиционных ресурсов организации

Источники финансирования инвестиций, состоящие из собственных средств делятся на: амортизацию; прибыль, остающаяся в распоряжении организации; собственные средства, направленные на долгосрочные финансовые вложения; собственные средства, направленные на другие инвестиции; собственные средства, направленные

на инвестиции в основной капитал; собственные средства, направленные на краткосрочные финансовые вложения; собственные средства, направленные на приобретение основных средств, бывших в употреблении, и объектов незавершенного строительства.

Ресурсы и их ограниченность. Инвестиции – ключевой вид ограниченных ресурсов. Хозяйственная жизнь общества основана на необходимости удовлетворения потребностей в экономических благах, материальных и нематериальных предметах, которые создаются на базе экономических ресурсов, имеющихся в распоряжении общества.

Под экономическими ресурсами понимаются все виды ресурсов, используемых в процессе производства товаров и услуг: природные ресурсы; трудовые ресурсы; материальные; капитальные; предпринимательские способности; знания и опыт. Экономические ресурсы обладают свойствами: мобильности; взаимозаменяемости. Инвестиции относят к экономическим ресурсам: капитал в денежной и не денежной форме. Необходимость приобретения ограниченных видов ресурсов приводит к формированию различных типов рынков. Одним из наиболее важных из них является рынок инвестиций. Инфраструктура инвестиционного рынка включает: фондовые и валютные биржи, брокерские конторы, торговые дома, коммерческие банки, инвестиционные фонды и компании, консалтинговые и аудиторские фирмы, нотариальные конторы.

Сущность инвестиционного рынка как экономической категории проявляется в том, что он является сложной системой экономических отношений купли – продажи инвестиционных ресурсов, в рамках которых формируется спрос и предложение, а также цены на них. Функции инвестиционного рынка: сведение инвесторов с покупателями ресурсов; стабилизация цен на инвестиционном рынке; перераспределение потоков инвестиций с целью формирования определённой структуры производства; информатизация сделок. Товаром на рынке инвестиций является инвестиционные ресурсы, совершающие кругооборот из денег в товары, из товаров – в производство, а затем снова в товары и деньги. Результативность использования ограниченных ресурсов: экономическая и социальная, подлежащая и не подлежащая стоимостной оценке. Острая потребность экономики в инвестициях, их очевидная недостаточность вызывает необходимость в рациональном, эффективном использовании инвестиционных ресурсов. Задача повышения эффективности использования инвестиций может быть поставлена двояко. Если объём инвестиций для осуществления инвестиционного проекта задан, тогда следует стремится получить максимально возможный социальный и экономический эффект от расходов на инвестиции, а следовательно, от каждой единицы инвестиционных ресурсов; если задан необходимый результат, который надо получить за счёт вложения капитала, тогда необходимо искать пути минимизации расходов инвестиционного ресурса, позволяющего достичь заданной цели. При оценке эффективности инвестиций следует различать понятия «экономический эффект» и »экономическая эффективность». Эффект – результат, достижение за счёт инвестирования, он выражается в абсолютных величинах: росте объёма выпуска продукции, росте производительности труда, снижению себестоимости, увеличении прибыли и т.д.:

Э = D – R; (1)

(2)

(2)

Абсолютная эффективность является функцией времени, в начале он отрицательный, постепенно увеличиваясь, становится положительным.

Эффективность – соотношение между достигнутым эффектом и величиной капитальных вложений (см. формулу (2)).