Научная электронная библиотека

Монографии, изданные в издательстве Российской Академии Естествознания

3.2. Опционы

Опцион представляет собой двусторонний договор (контракт) о передаче права (для покупателя) и обязательства (для продавца) купить или продать определенный актив (ценные бумаги, валюту и т.п.) по определенной (фиксированной) цене в заранее согласованную дату или в течение согласованного периода времени.

Базисный актив – это тот актив (ценная бумага, индикатор финансового рынка), обязательства по покупке или продаже которого фиксируются в опционе.

Цена исполнения (страйк) – указанный в опционе курс покупки или продажи базисного актива.

Существует три типа опционов:

Ø Опцион на покупку, или опцион колл (call), означает право покупателя (но не обязанность) купить акции, валюту, другой актив для защиты от потенциального повышения ее курса, либо в расчете на такое повышение.

Ø Опцион на продажу, или опцион пут (put), дает возможность покупателю (но не обязанность) продать акцию, валюту, другой актив для защиты от (в расчете на) их потенциального обесценивания.

Ø Опцион двойной, или опцион стеллаж (нем. stellage), позволяет покупателю либо купить, либо продать акции, валюту (но не купить или продать одновременно) по базисной цене.

Принято говорить, что покупатель опциона имеет «длинную позицию», а лицо, его выпустившее, – «короткую позицию».

На опционе указывается срок. Срок опциона – дата или период времени, по истечении которой (которого) опцион не следует применять. Существует два стиля опциона: европейский и американский. Европейский стиль означает, что опцион может быть использован в фиксированную дату; американский стиль – в любой момент срока опциона. Опцион имеет свой курс. Особенности опциона заключаются в том, что в сделке купли-продажи покупатель приобретает не титул собственности (т.е. акции), а право на его приобретение. Сделка купли-продажи опциона называется контрактом. Единичный контракт, заключается на полный лот. Лот – партия одинаковых ценных бумаг, предлагаемая к продаже. Партии лотов образуют более крупную партию – стринг. Владелец контракта выплачивает продавцу комиссионные, которые называются премией. Премия – опционная цена контракта. Риск покупателя опциона ограничен этой премией, а риск продавца снижается на величину полученной премии. Обладание опционным контрактом дает возможность гибкого реагирования в случае неопределенности будущих обязательств. Опционный контракт не является обязательным для покупателя. Если подопционная сделка не реализуется, владелец опциона может его либо перепродать, либо оставить неиспользованным.

Стоимость опциона может быть определена следующим образом:

Vо = max (Vs – Eо),

где Vо – стоимость опциона; Vs – рыночная цена базисного актива; Ео– цена исполнения опциона.

Рассмотрим прибыли и убытки, которые могут возникнуть у покупателя опциона. Предположим, что приобретается опцион с базисным активом акцией АВС и ценой исполнения 60 у.е., премия равна 5 у.е.

До тех пор, пока курс АВС на фондовом рынке остается ниже цены исполнения, убытки покупателя фиксированы в размере уплаченной премии. При формировании курса в пределах от 60 до 65 у.е., убыток уменьшается на разницу между курсом и ценой исполнения, достигая 0 при курсе 65 у.е. (без учета операционных затрат и налогообложения). Разница между курсом акции, превышающего 65 у.е., и ценой исполнения плюс премия, составляет прибыль владельца опциона. Теоретически, в случае опциона call, она не ограничена сверху.

В случае опциона put, при курсе, превышающем цену исполнения (60 у.е.), убыток покупателя фиксируется в размере премии. Точкой нулевой прибыли становится курс, равный цене исполнения минус премия, и дальнейшее его снижение позволяет владельцу .бумаги получать прибыль. Максимальный размер прибыли в данном случае фиксирован и равен цене исполнения минус премия. Такая ситуация была бы возможна при нулевой цене акции ABC.

Прибыль покупателя опциона может быть ограничена сверху или не ограничена в зависимости от типа бумаги, но его убыток, в любом случае, ограничен уже уплаченной премией. На этом обстоятельстве построен механизм хеджирования рисков через опционы. Предположим, что инвестор держит в своем портфеле значительное количество акций ABC и опасается возможного падения их цены. В этом случае он перекладывает риск на биржевого спекулянта, приобретая опцион put. Наоборот, если в ближайшее время предстоит приобретать некоторый актив и инвестор предполагает возможный рост курсов, он снимает с себя риски, приобретая опцион call. Инвестор не получает ни прибылей, ни убытков. Его проигрыш при покупке или продаже пакета бумаг покрывается соответствующей прибылью, полученной на срочном рынке. И наоборот, выигрыш при реальной продаже сопровождается равными ему потерями на срочном рынке.

Максимальная прибыль продавца опциона равна премии. Максимум убытка при продаже опциона put фиксирован в размере цены исполнения минус полученная за бумагу премия, в случае продажи опциона call – не органичен.

Курсовая цена опциона будет определяться, с одной стороны, разницей в цене исполнения и рыночным курсом базисного актива, с другой стороны, временем до его погашения. Превышение рыночного курса акций над ценой исполнения опциона call, дающего права на них покупку, также как и превышение цены исполнения опциона put над курсом базисного актива, образует скрытую ценность опциона. В таком случае принято называть опцион «в деньгах». В обратной ситуации опцион называется «на деньгах».

Опцион на деньгах и вне денег тем не менее имеет курсовую цену, складывающуюся под воздействием курсовых ожиданий участников рынка. В этом случае цена определяется его временной ценностью. Чем меньше времени остается до момента исполнения опциона и чем стабильнее рынок, тем меньше временная ценность бумаги. Таким образом, временная ценность отражает спекулятивный потенциал и зависит от срока действия и оценки рынка.

Курс опциона будет составлять сумму скрытой и временной ценности опциона, при этом скрытая ценность может составлять отрицательную величину.

Опцион, как и производные бумаги в целом, предоставляет большие спекулятивные возможности, нежели базисный актив, права на покупку или продажу которого он дает. При этом более высокая доходность по операциям сопряжена с более высоким риском. Даже небольшие колебания курса по сравнению с первоначальной цена базисного актива могут быть значительными относительно уплаченной премии. Превышение доходности (убытков) операций с производной бумагой над доходностью от операций с базисным активом обусловлено эффектом рычага.

3.2. Фьючерсный

Фьючерс – типовой биржевой срочный контракт, купля и продажа которого означают обязательство поставить или получить в определенную дату в будущем указанное в нем количество продукции по цене, зафиксированной в момент заключения контракта. Фьючерсный контракт совершенно не обязательно заканчивается механической покупкой. Принцип в том, что первоначальный покупатель заключает с производителем (или продавцом) типовой контракт с соответствующей спецификацией на определенную предполагаемую сумму. При этом контракт становится ценной бумагой и может в течение всего срока действия перекупаться много раз. Держатель контракта может как угадать, так и не угадать колеблемую стоимость товара, проиграть или получить прибыль.

В отличие от опциона, фьючерс является двусторонним обязательством, по которому обязаны обе стороны сделки.

Покупатель фьючерса ожидает роста цены, продавец – ее снижения. Говорят, что покупатель открывает «длинную позицию» по фьючерсу, а продавец – «короткую».

Подобно опциону, фьючерс используется для спекулятивных целей и для хеджирования сделок по реальным активам. При этом механизм хеджирования в том и другом случаях имеет существенные различия. При покупке опциона хеджер несет риск потери в размере уплаченной премии, но может получить определенный выигрыш в случае благоприятного изменения курса базисного актива. При хеджировании реальных сделок фьючерсными контрактами потери на неблагоприятной динамике курса базисного актива строго равны выигрышу на срочном рынке.

Предположим, что инвестор опасается падения курса предполагаемого к продаже пакета акций. В настоящий момент курс составляет 8 рублей за одну бумагу. Он приобретает опцион на продажу и фьючерс с ценой исполнения 8 рублей. Премия за опцион составляет 1 рубль в расчете на акцию. Если в момент продажи реальных активов рыночный курс составил 10 рублей, 2 рубля выигрыша по реальной сделке строго равны 2 рублям проигрыша по фьючерсу, тогда как потери по опциону составят X рубль премии против 2 рублей прироста курса.

Хеджирование реальных сделок через фьючерсные контракты не может ликвидировать риск целиком и, более того, само сопряжено с определенными рисками. Если клиент не имеет возможности вносить дополнительные средства в качестве вариационной маржи, его позиция может быть принудительно закрыта, он может не суметь реализовать контракт по благоприятной цене, при определенных условиях торги могут быть приостановлены и т.д.

Торговля фьючерсами ведется на организованных биржевых рынках путем публичного оглашения предложений на покупку и продажу. Важнейшей особенностью фьючерсной торговли является порядок расчетов и поставки товаров по истечений срока контракта. Обслуживающая биржу Расчетная палата берет на себя функции посредника и страховщика для обеих сторон заключения сделок. Фактически палата выполняет роль покупателя для каждого продавца и роль продавца для каждого покупателя, балансируя таким образом риски по открытым позициям.

Основные элементы механизма фьючерсной биржевой торговли

следующие:

● Брокерская фирма получает приказ клиента на покупку или продажу фьючерсного контракта и выполняет его через своего представителя в операционном зале.

● Сделка регистрируется на имя брокерской фирмы – члена клиринговой палаты.

● Против не закрытого на конец биржевого дня контракта брокерская фирма переводит на счет в клиринговой палате гарантийный взнос, размеры которого устанавливаются биржей исходя из рыночных характеристик товара.

Каждый следующий день размер взноса пересматривается с учетом суммы отклонения официальной цены закрытия от контрактной цены. В результате ежедневного «приведения к рыночной цене» брокерская фирма или перечисляет дополнительную (вариационную) маржу, или снимает со счета свободный остаток сверх требуемого минимального покрытия. По такому же принципу строятся отношения между брокерской фирмой и клиентом.

● Фьючерсный контракт может быть в любой день закрыт путем проведения обратной (оффсетной) сделки. Так, покупатель фьючереса на депозитный сертификат закрывает свое обязательство перед клиринговой палатой посредством продажи аналогичного типового коп тракта. Выигрыш или проигрыш определяется соотношением цен покупки и продажи.

● Если контракт не закрыт до официального срока поставки, клиент обязан выполнить свое обязательство, т.е. поставить или оплатить товар контрагенту, произвольно определяемому биржей из числа участников торговли с противоположной позицией. Правда, в случае финансовых фьючерсов, физическая поставка практически не применяется. Окончательное улаживание производится путем уменьшения или увеличения дополнительной маржи в последний день торговли. Иными словами, клиент просто переводит свой выигрыш клиринговой палате или получает от нее выигранную сумму.

Преимущества фьючерсной торговли заключаются в страховании от риска колебаний дополнительных гарантий выполнения обязательств сторон, обеспечении легализации торговли по свободным ценам, получении кредитов на выгодных условиях, сокращении времени для расчета по сделкам.

Вариационная маржа устанавливается в результате процедуры корректировки по рынку – ежедневной переоценки позиций, в результате которой текущая цена каждой позиции приравнивается к расчетной цене базисного актива данного торгового дня. На основании этой переоценки начисляется вариационная маржа. Вариационная маржа по одной позиции – прибыль или убыток по этой позиции при перерасчете ее стоимости по расчетной цене текущего торгового дня.

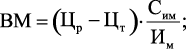

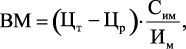

Расчет осуществляется следующим образом:

а) для длинной позиции:

б) для короткой позиции:

где ВМ – вариационная маржа по данной позиции; Цр – расчетная цена данного торгового дня по соответствующей серии срочного инструмента; Цт – текущая цена данной позиции; Им – минимальное изменение цены в соответствии со спецификацией срочного инструмента; СИМ – стоимостная оценка минимального изменения цены (в рублях) в соответствии со спецификацией срочного инструмента.

Внесение вариационной маржи обеспечивает выполнение условий фьючерсного контракта даже при условии неблагоприятной рыночной конъюнктуры. Отрицательная маржа вносится участником в Расчетную палату, а положительная перечисляется участнику, верно определившему динамику цен. В результате таких расчетов участник, сохранивший позицию до момента исполнения, получит или заплатит разницу между ценой исполнения, зафиксированной во фьючерсном контракте, и биржевой ценой базисного актива.

Поскольку фьючерсный контракт не предполагает поставки реального актива, то закрытие позиции осуществляется путем покупки контракта противоположной позиции. Фьючерс на покупку гасится фьючерсом на продажу и наоборот. В результате такого рода продаж ответственным перед расчетной палатой становится лицо, купившее данный контракт, а первоначальный покупатель закрывает позиции, получив прибыль или убытки. В случае, если покупатель фьючерса не в состоянии внести вариационную маржу, контракты закрываются принудительно.

С целью обеспечения надежного функционирования фьючерсного рынка уполномоченные органы биржи могут:

1. Контролировать лимиты изменения цен и лимиты количества открытых позиций. Лимит изменения цены необходим для ограничения глубины и резкости колебаний рынка, обеспечения плавной динамики цены и предотвращения биржевой паники. Он устанавливается как предельно возможное отклонение цены заявки на покупку/продажу срочного инструмента от расчетной цены предыдущих торгов.

2. Изменять режим допуска или приостанавливать допуск отдельных участников к совершению сделок. Такого рода ограничения носят дисциплинарный характер и применяются к участникам торговой системы, нарушающим тем или иным образом установленные правила, либо к финансово не состоятельным участникам фьючерсного рынка.

3. Приостанавливать торги по всем или отдельным срочным инструментам. Такая мера используется в том случае, если остановка торгов необходима для обеспечения нормального функционирования рынка.

Особенности торговли на фьючерсном рынке

Рынок производных финансовых инструментов, являясь частью срочного рынка, имеет относительную самостоятельность и обособленность. Как уже отмечалось, его отличительную особенность составляет использование механизма хеджирования ценовых рисков участниками рынка. Покупатели получают страховое возмещение в виде маржи при росте цен на рынке, а продавцы, наоборот, при падении цен на объект торговли. Механизм хеджирования обеспечивает перенос ценового риска с одного участника торговли на другого, готового принять этот риск на себя посредством маржевых сборов (залогов), при участии расчетной палаты биржи.

Основными сегментами рынка производных финансовых инструментов выступают фьючерсный и опционный рынок.

История фьючерсов начинается с 1848 года, когда впервые фьючерсные сделки на сельскохозяйственную продукцию стали заключаться в секции товарных операций Чикагской Торговой Палаты (США). Финансовые фьючерсы появились относительно недавно, в 1972 г. Рынок производных финансовых инструментов характеризуется высокой ликвидностью, условиями обеспечения которой являются:

– стандартизация таких параметров фьючерсного (опционного) контракта, как объем, время поставки, качество товара. Цена контракта не стандартизи-руется, она является предметом торговли. Цена исполнения зафиксирована в контракте, но покупка/ продажа фьючерса и опциона до срока исполнения осуществляется по рыночным ценам (на основе аукциона);

– гарантия исполнения фьючерсных (опционных) сделок со стороны биржи (расчетной палаты биржи).

Функции рынка производных финансовых инструментов сводятся к следующему:

1. Обеспечение относительной стабилизации цен.

2. Снижение ценового риска по торговым операциям (хеджирование).

3. Обеспечение возможности планирования доходов реальными поставщиками базового актива и расходов реальными покупателями базового актива.

4. Обеспечение равных условий конкуренции между участниками рынка на основе публикации информации о ходе биржевой торговли.

Привлекательность данного рынка для биржевых спекулянтов зависит от волатильности цен на спот и фьючерсном (опционном) рынках, а именно: ценовой разброс по базовому активу должен быть на уровне не менее 20 % (для западных рынков) и более 20 % (в российских условиях). Нулевая или незначительная волатильность цен на спот и фьючерсном рынках лишает хеджирование смысла, так как хеджерам не от чего хеджироваться, а спекулянтам – не на чем зарабатывать.

Казначейские облигации США в мировом масштабе являются фаворитом на фьючерсном рынке, где они ежедневно торгуются в объеме около 250 тыс. контрактов на сумму $25 млрд. При этом менее 2 % фьючерсов исполняется поставной базового актива.

Участниками торговли фьючерсами выступают члены биржи (прямые или непосредственные участники) и их клиенты (косвенные или опосредованные участники). В зависимости от целей (мотивов) участники торговли классифицируются на хеджеров (покупатели и продавцы), которые передают ценовой риск, и спекулянтов, принимающих на себя ценовой риск. Принято считать, что хеджеры являются реальными поставщиками и реальными покупателями базового актива, например, производитель молока и мяса – реальный поставщик, а завод по переработке молока и мяса – реальный покупатель. Хеджеры обеспечивают регулярный и двусторонний приток приказов на покупку и продажу.

Спекулянты заключают фьючерсные сделки с целью получения дохода в виде курсовой разницы, без намерения страховать ценовой риск, наоборот, для принятия на себя ценового риска по базовому активу. Ценовой риск спекулянта основывается на техническом и фундаментальном анализе текущего и срочного рынка. В то же время хеджеры могут действовать как спекулянты, а спекулянты как хеджеры.

В условиях несинхронного движения цен на фьючерсном рынке и текущем рынке базового актива возможен арбитраж. Так, если Pf < Psp, то арбитражеры покупают фьючерсы и одновременно продают базовый актив (ценные бумаги). Доход арбитражера можно рассчитать по формуле:

(Psp – Pf)∙Q,

где Q – объем сделки. В этом случае арбитраж будет способствовать повышению Pf и снижению Psp.