Научная электронная библиотека

Монографии, изданные в издательстве Российской Академии Естествознания

УЧЕТ И АНАЛИЗ В КОММЕРЧЕСКОЙ ОРГАНИЗАЦИИ

Кибиткин А. И., Дрождинина А. И., Мухомедзянова Е. В., Скотаренко О. В.,

16.1. Цели, задачи и виды анализа финансово-хозяйственной деятельности коммерческой организации

В современных экономических условиях существенно возрастает значение финансовой информации, достоверность, оперативность и объективность которой позволяют всем участникам хозяйственного оборота представить и понять финансовое состояние и финансовые результаты хозяйственной деятельности конкретной организации. На основе анализа финансовой информации предприниматели и другие заинтересованные лица могут оценивать экономические перспективы и финансовые риски, принимать оптимальные управленческие решения. Эффективность принятия управленческих решений определяется качеством аналитических исследований финансово-экономического состояния хозяйствующего субъекта.

Финансово-экономическое состояние является важнейшим критерием деловой активности и надежности организации, определяющим ее конкурентоспособность и эффективность реализации экономических интересов всех участников хозяйственной деятельности.

Под финансовым состоянием организации понимается ее способность финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования организации, целесообразностью их размещения и эффективностью их использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью.

Анализ финансово-хозяйственной деятельности – это один из главных элементов менеджмента любой организации. Он служит средством для выявления резервов, обоснования бизнес-планов, а также контроля за их выполнением с ориентированием на конечную цель бизнеса – получение прибыли. Данные анализа необходимы различным внешним и внутренним пользователям для выработки рациональных управленческих решений.

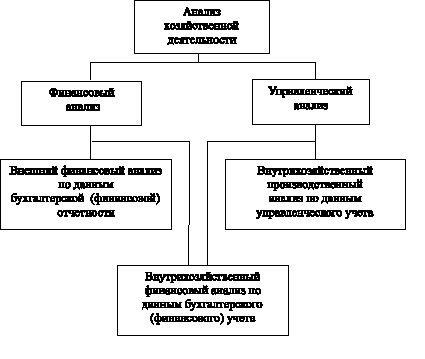

Анализ финансово-хозяйственной деятельности организации включает два раздела (рис. 16.1):

– финансовый анализ;

– производственный (управленческий).

Рис. 16.1. Схема анализа хозяйственной деятельности организации

Разделение анализа на финансовый и управленческий обусловлено выделением в системе бухгалтерского учета двух подсистем финансового учета и управленческого учета. Для организации такое деление несколько условно, так как один вид анализа является продолжением второго и оба дополняют друг друга информацией.

Управленческий (производственный) анализ основывается на данных управленческого учета и позволяет комплексно оценить эффективность хозяйственной деятельности. Особенностями этого анализа являются:

– ориентация результатов анализа на руководство;

– использование всех источников информации;

– комплексность, то есть изучение всех сторон деятельности организации;

– закрытость результатов анализа в целях сохранения коммерческой тайны;

– интеграция учета, анализа, планирования и принятия решений.

Финансовый анализ представляет собой часть анализа хозяйственной деятельности и основан на сборе и обработке информации для оценки финансового состояния организации на текущий момент и на перспективу.

Финансовый анализ исследует действия внешних и внутренних, рыночных и производственных факторов на количество и качество производимой продукции, финансовые показатели работы организации и указывает возможные перспективы развития дальнейшей производственной деятельности организации в выбранной области хозяйствования.

Его основным содержанием является комплексное системное изучение финансового состояния организации и влияющих на него факторов, а также прогнозирование уровня доходности капитала организации. Главная цель анализа – своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния организации и его платежеспособности.

Основными задачами финансового анализа являются:

– общая оценка финансового положения и факторов его изменения;

– изучение соответствия между средствами и источниками, рациональности их размещения и эффективности использования;

– своевременное выявление и устранение недостатков в финансовой деятельности, и поиск резервов улучшения финансового состояния организации и ее платежеспособности и финансовой устойчивости;

– прогнозирование возможных финансовых результатов, экономической рентабельности исходя из реальных условий хозяйственной деятельности и наличия собственных и заемных ресурсов, разработка моделей финансового состояния при разнообразных вариантах использования ресурсов;

– разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов и укрепление финансового состояния организации.

Основными функциями финансового анализа являются:

– объективная оценка финансового состояния, финансовых результатов, эффективности и деловой активности объекта анализа;

– выявление факторов и причин достигнутого состояния и полученных результатов;

– подготовка и обоснование принимаемых управленческих решений в области финансов;

– выявление и мобилизация резервов улучшения финансового состояния и финансовых результатов, повышения эффективности всей хозяйственной деятельности.

Принято выделять два вида финансового анализа – внутренний и внешний.

Внешний анализ – это исследование финансового состояния субъекта хозяйствования с целью прогнозирования степени риска инвестирования капитала и уровня его доходности. Этот анализ проводится за пределами организации заинтересованными пользователями и базируется на публикуемых данных финансовой отчетности, т.е. на весьма ограниченной части информации о деятельности организации, которая является достоянием всего общества.

При внешнем анализе изучается реальная стоимость имущества организации, делается прогноз будущих финансовых поступлений, структуры капитала, уровня и тенденции изменения дивидендов и т.п. Особенностями внешнего финансового анализа являются:

– множественность субъектов анализа, пользователей информации о деятельности организации;

– разнообразие целей и интересов субъектов анализа;

– наличие типовых методик анализа, стандарта учета и отчетности;

– ориентация анализа на внешнюю отчетность организации;

– ограниченность задач анализа как следствие предыдущего фактора;

– максимальная открытость результатов анализа для пользователей информации о деятельности организации.

Основное содержание внешнего анализа, по данным публичной финансовой отчетности, составляют:

– анализ абсолютных показателей доходности;

– анализ относительных показателей доходности;

– анализ финансового состояния, финансовой устойчивости, ликвидности баланса, платежеспособности организации;

– анализ эффективности использования заемного капитала;

– экономическая диагностика финансового состояния организации.

Внутренний анализ проводится с целью поиска резервов укрепления финансового состояния, повышения доходности, наращивания собственного капитала субъекта хозяйствования, обеспечения планомерного поступления денежных средств и размещения собственных и заемных средств таким образом, чтобы получить максимальную прибыль и исключить банкротство. Он проводится работниками организации (финансовыми менеджерами). Внутрихозяйственный анализ использует в качестве источника информации не только финансовую отчетность, но данные системы бухгалтерского учета, нормативную, плановую информацию, данные о технической подготовке производства.

Бухгалтерская финансовая отчетность является важным, но не единственным источником информации финансового анализа. Поэтому анализ финансовой отчетности является только частью финансового анализа деятельности организации, хотя и играет ключевую роль.

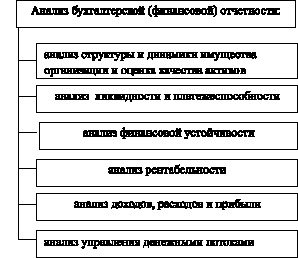

Анализ бухгалтерской (финансовой) отчетности – представляет собой систему исследования финансового состояния и финансовых результатов, формирующихся в процессе осуществления хозяйственной деятельности организации в условиях влияния объективных и субъективных факторов и получающих отражение в бухгалтерской (финансовой) отчетности. Основные виды анализа финансовой отчетности представлены на рис. 16.2.

Цель анализа финансовой отчетности – получение ключевых характеристик финансового состояния и финансовых результатов организации для принятия оптимальных управленческих решений различными пользователями информации.

Рис. 16.2. Виды анализа бухгалтерской (финансовой) отчетности

Задачи анализа финансовой отчетности:

– всестороннее исследование состава, динамики финансовых источников капитала и обязательств, оценка оптимальности его структуры;

– изучение состава, структуры и динамики имущества организации, оценка качества активов;

– объективная оценка финансового состояния;

– анализ ликвидности и платежеспособности;

– оценка эффективности управления денежными потоками;

– определение степени потенциальной угрозы банкротства;

– оценка уровня и динамики показателей деловой активности;

– анализ доходов, расходов и прибыли;

– анализ уровня и динамики рентабельности.

Как правило, в процессе проведения анализа различные его виды используются в комплексе. Разнообразие видов экономического анализа способствует формированию объективных результатов, всесторонне характеризующих деятельность хозяйствующих субъектов, выработке оптимальных управленческих решений.