Научная электронная библиотека

Монографии, изданные в издательстве Российской Академии Естествознания

5.2. Теория перспектив

Эти свойства означают, что психологическая функция вероятностных значений не может быть интерпретирована как вероятностная мера. Однако она попадает под более общее определение потенциала и аксиоматизирована в кумулятивной теории перспектив.

Значит, Д. Канеман и А. Тверски установили, что человек не способен оценить будущие доходы в абсолютном выражении; он оценивает их в сравнении с обычным уровнем доходов или с уровнем, который сложился. Более того, если человек последовательно принимает решения в условиях риска и неопределенности, то он оценивает выгоду и издержки от каждого шага, но ни разу не интегрирует их в единую выгоду или потерю и никогда не оценивает влияние всей последовательности решений на свое благосостояние.

Ученые пришли к выводу, что при одинаковом риске люди больше склонные к сохранению достигнутого финансового уровня, чем к его увеличению. В эквивалентных условиях возможность малых издержек сдерживает частных инвесторов больше, чем достижение значительного дохода. Они избегают риска на растущем рынке и более толерантны к нему на падающем рынке. Это обусловлено тем, что человеческая психика воспринимает не столько абсолютное значение своего богатства, сколько его изменение, причем радость от выигрыша меньше, чем горечь от поражения. Издержки всегда кажутся значительнее, чем эквивалентный доход.

Основываясь на экспериментальных исследованиях, теория перспектив делает парадоксальный вывод: люди скорее готовы взять на себя больший риск, чтобы избежать издержек, чем получить дополнительную премию при большом риске. Согласно этой теории инвестор волен держать акции, которые обесцениваются, но продавать те, которые растут в цене. Значит, в шутке «стратегический инвестор - это неудачливый спекулянт» есть доля правды. «Я знаю, цены все равно в перспективе подскочат, тогда я и продам свои акции». Такие рассуждения знакомы многим. Отсюда и название теории.

Теория перспектив выявила еще одну особенность принятия решений в условиях неопределенности: люди неадекватно воспринимают вероятностные параметры. Психологически индивид переоценивает малые вероятности и недооценивает средние и большие. Более того, люди предпочитают игнорировать априорные вероятности в обмен на незначительные данные и аналогии. На основе нелинейного характера функции вероятностных значений, которая используется в теории перспектив, ученые объясняют, что эмоциональное восприятие людьми событий создает их вероятностную интерпретацию.

Основанная на психологических исследованиях теория перспектив опирается и на методы математического моделирования. Модель может быть использована для пояснения поведенческих реакций, которые отклоняются от традиционной теории.

Новаторская роль Д. Канемана и А. Тверски заключается в необычном для экономистов способе конструирования теории: не от удобной формальной конструкции - к аксиомам рациональности, а от особенностей поведения - к его формальному описанию, а далее - к аксиомам.

Теория перспектив является весомым вкладом Д. Канемана и А. Тверски в экономическую теорию. Одновременно ими реализован фундаментальный и многолетний проект по исследованию эвристик и отклонений индивидуальных суждений и наблюдения поведения относительно нормативного стандарта, принятого в экономической теории. Богатый эмпирический материал, накопленный учеными, золожил основание для пересмотра устоявшихся методов и доктрин, начиная с основы основ - модели «homo economicus» (рационального экономического человека). Ведь большинство людей, принимая решения, руководствуются не рациональными, а интуитивными размышлениями, названными Д. Канеманом и А. Тверски «поведенческими эвристиками».

Есть и критики теории перспектив. Они, в частности, считают, что поскольку поведение, описанное в ней, ни в одном смысле не является оптимальным, то эта теория не может претендовать на нормативное значение, а является одной из попыток описать отклонения реального поведения от модели ожидаемой полезности.

Новейший финансовый опыт граждан постсоветских стран совпадает с результатами исследования Д. Канемана. Например, массовое хранение денег в виде наличности, несмотря на все призывы более рационального использования и поддержки национальной экономики, объясняется естественным ощущением «непринятия издержек», усиленным негативным опытом, приобретенным во времена гиперинфляции, ваучерной приватизации и «финансовых пирамид».

Однако при любых обстоятельствах следует уметь распоряжаться собственными финансами. Большую помощь могут оказать инвестиционные консультанты и психотерапевты, которые, зная особенности психологии принятия инвестиционных решений в условиях неопределенности, помогут разобраться в причинах ошибок, снять стресс.

В начале 50-60-х годов ХХ в. М.-Ф.-Ш. Алле рассмотрел ряд примеров, которые доказывали ошибочность новой в то время теории выбора в условиях риска, сформулированной американским математиком Джоном Нейманом (1903-1957) и австро-американским экономистом Оскаром Моргенштерном (1902-1977). Согласно этой теории рациональный индивид, выбирая желанную из рискованных альтернатив (лотереи, то есть распределения вероятностей на множество денежных выигрышей), стремится максимизировать ожидаемое значение своей функции полезности. Для случая конечного набора последствий максимизированный функционал записывается как U(p) = Su(x)px, где х - выигрыши (денежная величина), а рх - вероятности их получения. Эта функциональная форма дает возможность описывать поведение в условиях риска с помощью стандартных методов математического анализа и теории вероятности. Кроме того, существование самой функции полезности и(х) выводится из ряда простых аксиом, которые фактически наделяются нормативным статусом и служат критерием «рационального» поведения.

Подобный пример был изучен профессиональными психологами Д. Канеманом и А. Тверски.

Канеман (Kahneman) Даниэл (род. в 1934) имеет двойное гражданство (США и Израиля) и является первым израильтянином - лауреатом Нобелевской премии (2002). Родился в Тель-Авиве. В 1954 году в Еврейском университете Иерусалима получил степень бакалавра психологии и математики. Через 7 лет в Калифорнийском университете в Беркли защитил докторскую диссертацию по психологии на тему «Аналитическая модель семантического дифференциала».

Свою преподавательскую деятельность начал в 1961 г. лектором Еврейского университета. 60-е годы ХХ в. были периодом активной научной работы. Исследовал экономику с позиций психологии, процесс принятия решений на рынке, в частности при дефиците информации.

В 1961-1978 гг. преподавал психологию в Еврейском университете. Именно в это время он познакомился с психологом Амосом Тверски. Их творческое сотрудничество переросло в дружбу и многолетнее партнерство. До 1986 г. Д. Канеман - профессор психологии Университета Британской Колумбии в Канаде, а позже, в течение восьми лет, в профессорской должности читал лекции по психологии в Калифорнийском университете. С 1993 г. преподает психологию и социальную политику в Школе международных отношений имени В. Вильсона при Принстонском университете в Нью-Джерси.

Д. Канеман - член Национальной академии наук США, Американского психологического и эконометрического товариществ, Академии искусств и наук, Канадской и Американской психологических ассоциаций. Почетный доктор Пенсильванского университета.

Вместо ранее существующих теорий принятия решений, которые базировались на теории вероятностей, Д. Канеман и А. Тверски предложили альтернативную - теорию перспектив.

Теория перспектив - теория принятия решений при условиях неопределенности, согласно которой индивиды сначала выполняют процесс редактирования, преобразуя проблему в совокупность простых перспектив, а потом оценивают вероятность разных результатов.

Традиционная маржиналистская теория формировалась на утверждениях о свободном (бесплатном) и равном для всех экономических субъектов доступе к необходимой рыночной информации; о людях как рациональных лицах, принимающих решения. Но на самом деле, считают оба ученых, люди не могут принимать рациональные решения и неправильно оценивают вероятности, поскольку видят только часть целого.

Никто не может точно предусмотреть событий на рынке ценных бумаг или других рынках капиталов. Однако практически перед каждым человеком постоянно встает проблема правильно распорядиться собственными финансами: тратить или сберегать? Если инвестировать, то как, сколько и куда? С учетом этого ученые попытались объяснить психологию принятия инвестиционных решений при экономической неопределенности.

Теория перспектив основывается на интерпретации результатов проведенных Д. Канеман и А. Тверски исследований. Респондентам было предложено выбрать лучшую в каждой из двух пар лотерей (табл. 5). Лотереи во второй паре (С и D) - линейная комбинация лотерей из первой пары (А и В) со значением a = 0,25 и вырожденной лотереи [0, 1]. Значит, в соответствии с аксиомой независимости индивид, который выбрал лотерею А (соответственно В) из первой пары, должен выбрать лотерею С (соответственно D) из второй.

Эксперимент Д. Канемана и А. Тверски показал, что 88 % респондентов выбирают А в первой паре и 83 % - D во второй, нарушая тем самым аксиому независимости и делая невозможным универсальное представление полезности в форме Неймана-Моргенштерна.

Д. Канеман и А. Тверски в отличие от некоторых обобщений теории ожидаемой полезности выводили свою теорию перспектив из эмпирически выявленных и задокументированных особенностей поведения реальных респондентов при условии риска. Исследователи исходили из предвидения того, что люди по-разному реагируют на эквиваленты в денежном выражении ситуации в зависимости от того, теряют ли они что-нибудь или выигрывают. Это так называемая ассиметричная реакция на изменения благосостояния. Она разграничивает два понятия: «выгодность/полезность» и «ценность». Если с позиций полной рациональности выгодность рассматривается как чистая прибыль («доходы» минус «издержки»), то ценность, отражая особенности человеческой психики, рассматривает эти два параметра («доходы» - рост благосостояния, «издержки» - снижение благосостояния) независимо друг от друга. Д. Канеман и А. Тверски акцентируют не на полезности, а на ценности отдельных последствий.

Оценку последствий осуществляют в два этапа: первый («редактирование») - это предварительный выбор, после которого отсеиваются непринятые варианты и вообще может остаться единственный доминирующий вариант. На этом этапе могут проявиться разные эффекты. На втором происходит оценка уже отобранных альтернатив.

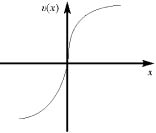

Д. Канеман и А. Тверски на значительном статистическом материале вывели функцию ценности. Вместо линейного по вероятностям р функционала Неймана-Моргенштерна они предложили использовать нелинейную функцию вероятностных значений, представив полезности лотерей в виде V(x,p) = Si p(pi) v(xi) и изменив интерпретацию полезности значений, представленную функцией ценности v(xi). Последняя определялась не как денежная величина, а как отклонение от точки начального богатства индивида. Кроме того, она была вогнутой (то есть выпуклой кверху в направлении от начала координат) для выигрышей и выпуклой (то есть выгнутой вниз в направлении к началу координат) для издержек, что означает несклонность к риску в случае выигрыша и склонность к риску в случае проигрыша.

Это можно ощутить интуитивно: если лотерея [10, 0,5; 0, 0,5] выглядит менее привлекательно, чем вырожденная [5, 1], которая означает достоверный выигрыш величины, равна ее математическому ожиданию, то индивид не склонен к риску в случае выигрыша. Однако, столкнувшись с зеркальным примером для проигрышей [-10, 0,5; 0, 0,5], индивиды, как правило, отдают преимущество игре в лотерею, чем наверняка остаться без суммы, равной 5, то есть проявляют склонность к риску. Кроме того, из исследований Д. Канемана и А. Тверски выходит, что функция ценности имеет более крутой изгиб в случае проигрыша, чем выигрыша (рис. 5).

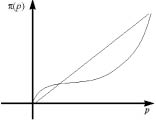

Эмпирическое обоснование приобрела и функция вероятностных значений p(p) (рис. 6). Она наделялась такими свойствами, как субаддитивность (субъективные значения целой объективной вероятности могут не всегда равняться сумме величин, соответствующих ее частям) и субвероятность (субъективные значения могут быть не равны объективным вероятностям, являясь в сумме меньше единицы), а также субпропорциональность (нелинейность функции вероятностных значений).

Рис. 5 Функция ценности

Рис. 6 Функция вероятных значений

Эти свойства означают, что психологическая функция вероятностных значений не может быть интерпретирована как вероятностная мера. Однако она попадает под более общее определение потенциала и аксиоматизирована в кумулятивной теории перспектив.

Значит, Д. Канеман и А. Тверски установили, что человек не способен оценить будущие доходы в абсолютном выражении; он оценивает их в сравнении с обычным уровнем доходов или с уровнем, который сложился. Более того, если человек последовательно принимает решения в условиях риска и неопределенности, то он оценивает выгоду и издержки от каждого шага, но ни разу не интегрирует их в единую выгоду или потерю и никогда не оценивает влияние всей последовательности решений на свое благосостояние.

Ученые пришли к выводу, что при одинаковом риске люди больше склонные к сохранению достигнутого финансового уровня, чем к его увеличению. В эквивалентных условиях возможность малых издержек сдерживает частных инвесторов больше, чем достижение значительного дохода. Они избегают риска на растущем рынке и более толерантны к нему на падающем рынке. Это обусловлено тем, что человеческая психика воспринимает не столько абсолютное значение своего богатства, сколько его изменение, причем радость от выигрыша меньше, чем горечь от поражения. Издержки всегда кажутся значительнее, чем эквивалентный доход.

Основываясь на экспериментальных исследованиях, теория перспектив делает парадоксальный вывод: люди скорее готовы взять на себя больший риск, чтобы избежать издержек, чем получить дополнительную премию при большом риске. Согласно этой теории инвестор волен держать акции, которые обесцениваются, но продавать те, которые растут в цене. Значит, в шутке «стратегический инвестор - это неудачливый спекулянт» есть доля правды. «Я знаю, цены все равно в перспективе подскочат, тогда я и продам свои акции». Такие рассуждения знакомы многим. Отсюда и название теории.

Теория перспектив выявила еще одну особенность принятия решений в условиях неопределенности: люди неадекватно воспринимают вероятностные параметры. Психологически индивид переоценивает малые вероятности и недооценивает средние и большие. Более того, люди предпочитают игнорировать априорные вероятности в обмен на незначительные данные и аналогии. На основе нелинейного характера функции вероятностных значений, которая используется в теории перспектив, ученые объясняют, что эмоциональное восприятие людьми событий создает их вероятностную интерпретацию.

Основанная на психологических исследованиях теория перспектив опирается и на методы математического моделирования. Модель может быть использована для пояснения поведенческих реакций, которые отклоняются от традиционной теории.

Новаторская роль Д. Канемана и А. Тверски заключается в необычном для экономистов способе конструирования теории: не от удобной формальной конструкции - к аксиомам рациональности, а от особенностей поведения - к его формальному описанию, а далее - к аксиомам.

Теория перспектив является весомым вкладом Д. Канемана и А. Тверски в экономическую теорию. Одновременно ими реализован фундаментальный и многолетний проект по исследованию эвристик и отклонений индивидуальных суждений и наблюдения поведения относительно нормативного стандарта, принятого в экономической теории. Богатый эмпирический материал, накопленный учеными, золожил основание для пересмотра устоявшихся методов и доктрин, начиная с основы основ - модели «homo economicus» (рационального экономического человека). Ведь большинство людей, принимая решения, руководствуются не рациональными, а интуитивными размышлениями, названными Д. Канеманом и А. Тверски «поведенческими эвристиками».

Есть и критики теории перспектив. Они, в частности, считают, что поскольку поведение, описанное в ней, ни в одном смысле не является оптимальным, то эта теория не может претендовать на нормативное значение, а является одной из попыток описать отклонения реального поведения от модели ожидаемой полезности.

Новейший финансовый опыт граждан постсоветских стран совпадает с результатами исследования Д. Канемана. Например, массовое хранение денег в виде наличности, несмотря на все призывы более рационального использования и поддержки национальной экономики, объясняется естественным ощущением «непринятия издержек», усиленным негативным опытом, приобретенным во времена гиперинфляции, ваучерной приватизации и «финансовых пирамид».

Однако при любых обстоятельствах следует уметь распоряжаться собственными финансами. Большую помощь могут оказать инвестиционные консультанты и психотерапевты, которые, зная особенности психологии принятия инвестиционных решений в условиях неопределенности, помогут разобраться в причинах ошибок, снять стресс.