Научная электронная библиотека

Монографии, изданные в издательстве Российской Академии Естествознания

МЕНЕДЖМЕНТ В ПИЩЕВОЙ ПРОМЫШЛЕННОСТИ

Гаффорова Е. Б., Шушарина Т. Е., Цыпленкова М. В., Моисеенко И. В., Гуремина Н. В.,

1.2.4. Производство хлеба и хлебобулочных изделий

Хлеб и хлебобулочные изделия относятся к продуктам повседневного спроса. В настоящее время хлебопекарный бизнес располагает большими возможностями для увеличения количества предприятий, создания развитой конкурентной среды, новых рабочих мест. Хлебопечение является социально значимой отраслью экономики. Большинство хлебозаводов, выпускающих основные сорта хлеба, решают важную стратегическую задачу обеспечения дешевым хлебом как можно большего количества человек.

Сейчас на российском рынке хлеба присутствует как наследие СССР - традиционные виды хлеба - черный, белый, круглый, батон и буханка, так и формирующаяся в последние годы премиальная категория - хлебобулочные изделия с ограниченным сроком хранения, содержанием минералов и органических элементов, низкокалорийные сорта и т.п. Потребление хлеба и хлебобулочных изделий связано в первую очередь с благосостоянием населения, с ростом которого российский потребитель переходит от дешевой и калорийной пищи к более дорогим продуктам.

Рынок хлеба и хлебобулочных изделий характеризуется сезонными колебаниями объемов производства. Это связано с тем, что спрос на хлеб очень неравномерен, он имеет сезонные, недельные и праздничные колебания. Особенность производства и потребления хлеба заключается в том, что короткие сроки реализации не позволяют делать запасы хлеба. Последние годы на рынке хлеба и хлебобулочных изделий наблюдается сокращение производства по всей территории России: в 2009 году оно снизилось на 1,9 % и составило 7 815,3 тыс. тонн по отношению к уровню 2008 года (7 966 тыс. тонн) [1].

Наибольшую долю (70 %) хлебобулочных изделий производят заводы, 17 % - частные пекарни, 13 % - пекут в супермаркетах. На сегодняшний день в России насчитывается более 10 тыс. хлебозаводов (в т.ч. 1,2 тыс. крупных) и пекарен. Их мощности позволяют выпускать около 25 млн. тонн хлеба и хлебобулочных изделий в год, ассортимент составляет более 700 наименований, ежесуточная выработка - 70 тыс. тонн (500 грамм на 1 человека) [3].

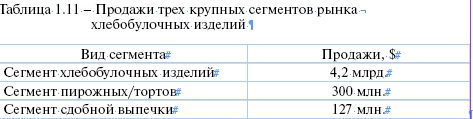

Наиболее распространенной сегментацией на рынке хлебобулочных изделий является сегментация по категориям: хлеб, батоны, нетрадиционные сорта с полезными добавками, мелкоштучные и сдобные (табл. 1.11). Данный принцип делит рынок на две ниши:

- хлебобулочные изделия массового спроса, так называемый «социальный» хлеб, который составляет основную часть ассортимента производителей хлебобулочных изделий;

- нетрадиционные хлебобулочные изделия - низкокалорийный хлеб, различные виды хлеба с добавками и выпечка из слоеного теста.

Источник: [2].

Сегодня развитие рынка хлебобулочных изделий происходит в основном за счет нетрадиционных сортов, растет спрос на новые сорта хлеба с более сложной рецептурой и сдобу, в то время как потребление «социального» хлеба достаточно стабильно на протяжении уже нескольких лет. Спрос потребителей на хлебобулочные изделия существенно различается: наибольшим спросом у потребителей пользуется хлеб (45 %), на втором месте находятся батоны (23 %), на третьем - булочки (17 %), и лишь 15 % потребителей предпочитают все виды хлебобулочных изделий. Детские предпочтения относительно хлебобулочных изделий значительно отличаются. Хлеб предпочитают лишь 10 % отпрошенных, 14 % детей предпочитают сдобу, 16 % - батоны, 21 % любят все хлебобулочные изделия, наибольшим предпочтением пользуются булочки (39 %) [4].

На рынке хлеба и хлебобулочных изделий России присутствует как отечественная, так и зарубежная продукция. Доли рынка отечественной и импортной хлебобулочной продукции распределяются неравномерно. Если отечественные сухари, сушки, пряники имеют почти 100 % охват рынка, то печенье и вафли делят рынок с иностранными аналогами. Объем импорта хлеба и хлебобулочных изделий в 2009 году составил $20,1 млн. в денежном выражении. Наибольшая доля ввезенного в нашу страну хлеба в денежном выражении принадлежит Финляндии, которая в 2009 году ввезла хлеба на сумму $6,9 млн., что составило 34,5 % от общего объема импорта, на втором месте находится Литва - $3,3 млн., или 16,3 %. Доли Германии, Франции и Украины в 2009 году составили 9,6; 9,4 и 9,3 % соответственно [32].

Отпускные цены производителей пшеничного и ржаного хлеба и хлебобулочных изделий в большинстве регионов оставались стабильными. Исключение составили Вологодская, Магаданская, Тюменская области, где наблюдается незначительное повышение цен на хлеб, которое колеблется в пределах 6-14 % на отдельные сорта хлеба у отдельных производителей. Отпускные цены производителей на хлеб пшеничный и хлеб ржаной возросли в среднем на 3 %. Торговые наценки в магазинах установлены не более 25 %. Доставка хлеба в торговую сеть осуществляется автомобильным транспортом, что отражается на розничной цене хлеба. Затраты по доставке включаются в розничную цену в размере до 20 % [1].

По прогнозам российский рынок хлебобулочных изделий к 2013 году в стоимостном выражении увеличится более чем на 20 %. Также ожидается развитие в сегменте сдобной выпечки: к 2013 году он вырастет на 40 % в стоимостном выражении. Что касается хлебобулочных и мучных кондитерских изделий, то в период с 2010 по 2013 годы ожидается снижение объемных показателей продаж этой продукции. Несмотря на это, прогнозируется рост рынка за счет увеличения спроса на качественную премиальную продукцию [2].

Итак, современный рынок хлеба и хлебобулочных изделий диктует жесткие требования производителю. Сегодня недостаточно производить только массовые сорта хлеба и хлебобулочных изделий для того, чтобы выжить и быть успешным, но также необходимо выпускать и широкий ассортимент изделий. Представителям хлебопекарной и кондитерской отраслей следует обратить особое внимание на качество своей продукции, внутреннюю культуру участников рынка, а также учитывать специфику и привычки потребителей. Из последних тенденций развития хлебного рынка можно отметить также и рост интереса к производству обогащенных и лечебно-профилактических продуктов, внимание к ко-

торым возрастает с каждым годом при общем снижении потребления хлеба. К сожалению, производство хлеба и хлебобулочных изделий с полезными добавками, в том числе и «элитных» сортов, в настоящее время развито недостаточно. Однако, потенциал «премиум» сегмента подтверждается как результатами исследований потребителей, так и удачным опытом на различных продуктовых рынках.

Региональный анализ. В хлебопекарной отрасли Приморского края складывается непростая ситуация. Растут производственные издержки, наблюдается стагнация покупательского спроса, у предприятий отсутствуют средства на обновление производственных мощностей. Кроме того, в отрасли остро стоит проблема модернизации производства. Ввиду низкой рентабельности хлебобулочного производства собственных средств у предприятий на приобретение нового оборудования нет. Взять кредит в банке даже при существующих возможностях субсидирования процентной ставки за счет бюджета получается у немногих, и как следствие, многие предприятия сворачивают свой бизнес.

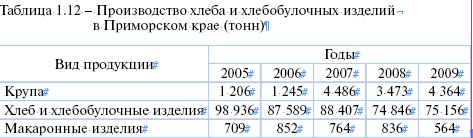

В целом индекс производства пищевых продуктов в 2009 году снизился на 11,8 % к уровню 2008 года. Производство хлеба и хлебобулочных изделий в 2008 году резко снизилось по сравнению с 2007 годом и составило 74 846 т (табл. 1.12).

Источник: [24].

Приморский край не миновала общероссийская тенденция сокращения количества хлебопекарен. Если в 2000 году их количество составляло около 500, то в настоящее время в половину меньше - 238. Закрывается хлебное производство и во Владивостоке: в 2000 году выпечкой хлеба занимались 68 субъектов бизнеса, в 2008 г. - 15, в настоящее вре-

мя - менее десяти [7].

В Приморском крае выпускается большое количество хлебобулочной продукции, но на территории края зерно пищевых сортов не производится. Поэтому Приморье вынуждено закупать муку, которая изготавливается в других регионах России (прежде всего в Сибири). Рост средней отпускной цены на муку 1 сорта составил в 2009 году 4 % по сравнению с ценой в 2008, на ржаную муку -2 %. В 2009 году рост закупочной цены на муку 1 сорта составил 7 % по сравнению с ценой в 2008 году, а на муку ржаную цена снизилась в среднем на 5 %. К уровню отпускной цены за 2008 год цена хлеба пшеничного в 2009 году возросла на 23 %, ржаного - на 19 %. Розничная цена хлеба пшеничного возросла на 19 % и ржаного -

на 4 %. Торговые наценки в магазинах установлены не более 25 % [14].

По данным Управления федеральной антимонопольной службы по Приморскому краю долю более 65 % на рынке хлеба и хлебобулочных изделий по городу Владивостоку занимает ОАО «Владхлеб», а по Приморскому краю предприятие является основным производителем хлеба и хлебобулочных изделий [17]. К предприятиям, занимающим большую долю рынка также относятся ОАО «Большекаменский хлебокомбинат» (г. Большой Камень), ОАО «Арсеньевский хлебокомбинат» (г. Арсеньев), ОАО «Пекарь и К°» (г. Дальнереченск»), ПК «Хлебокомбинат Находкинский» (г. Находка). Значительный объем изделий вырабатывается в системе общественного питания.

Качество хлеба в Приморском крае в последние три года стало лучше. Однако, в малых пекарнях, которые не в состоянии содержать собственные лаборатории по проверке качества сырья, проблемы остаются. Удельный вес исследованных проб хлебобулочных и кондитерских изделий, не соответствующих гигиеническим нормативам по микробиологическим показателям, в 2009 году снизился по сравнению

с 2007-2008 гг. на 2,8 %. На 48 предприятиях (44 % от числа обследованных в 2009 г.) выявлены нарушения требований законодательства Российской Федерации в области обеспечения санитарно-эпидемиологического благополучия и защиты прав потребителей. Большинство потребителей оценивают качество продукции как удовлетворительное [7].

Дальневосточная ассоциация производителей муки, хлеба и кондитерских изделий вышла с предложением о создании региональной программы развития хлебопечения на 2010-2013 годы. Производители уверены - такой нормативно-правовой акт поможет обеспечить приморцев качественным и полезным для здоровья хлебом. На основании этой региональной программы развития были разработаны прогнозы развития рынка, согласно которым в 2010-2013 годах в стоимостном выражении будет происходить рост рынка выпечных и зерновых изделий.

К 2013 году прогнозируется увеличение продаж в стоимостном выражении более чем на 20 % в текущих ценах с учетом инфляции. Фактором, обеспечивающим этот рост, станут спрос на удобную в потреблении качественную премиальную продукцию во всех подсегментах рынка. Основными трендами указанного периода станет рост интереса к здоровому образу жизни и широкое распространение пекарен при магазинах. При этом наиболее динамичное развитие в 2010-2013 годах ожидается в сегменте сдобной выпечки: к 2013 году он вырастет на 40 % в стоимостном выражении [12]. В основном это будет происходить за счет порционных и экзотических разновидностей продукции с качественными и полезными для здоровья ингредиентами.