Научная электронная библиотека

Монографии, изданные в издательстве Российской Академии Естествознания

БАНКОВСКИЕ ПРОДУКТЫ И УСЛУГИ: ИНВЕСТИЦИОННОЕ КРЕДИТОВАНИЕ

Князев П. П., Клименко М. Н., Моторнюк Д. В.,

1. Кредит и инвестиции как категориальные элементы экономической системы

Динамичное развитие национального хозяйства России невозможно без дальнейшего поддержания высоких темпов инвестиционной деятельности, и прежде всего в промышленности. Определяющая роль в этом процессе в условиях российской экономики принадлежит государственному регулированию и финансовому обеспечению инвестиционной сферы.

Анализ важнейших проблем, возникающих в экономике страны, позволяет сделать вывод о том, что большинство из них концентрируются в инвестиционной сфере. Поэтому усиление инвестиционной активности в реальном секторе экономики имеет принципиальное значение для обновления производственного потенциала промышленности, строительства, транспорта, сельского хозяйства и других базовых отраслей национальной экономики.

Сложность исследования любого вопроса в области финансово-кредитных отношений связана с существованием ряда дискуссионных моментов и отсутствием в отечественной науке единого мнения. В соответствие с этим определение сущности ведущих категорий является наиболее важным направлением финансовой науки.

В учебном пособии изучаются категории «кредит» и «инвестиции» в определенной смысловой последовательности. С обоснованием их взаимосвязи.

Рассмотрим категорию «кредит», формулировка которой происходит от лат. creditum – нечто, переданное другому с уверенностью в возврате; англ. credit.

При рассмотрении категории «кредит» авторы, руководствуясь методологической целесообразностью, провели группировку близких по содержанию определений, которые приводятся ведущими российскими учеными-экономистами.

А.М. Бабич и Л.Н. Соколова определяют кредит – как совокупность экономических отношений, возникающих между кредитором и заемщиком по поводу ссуженной стоимости, движение которой должно обеспечить эффективное размещение, использование и возврат. Важным элементом данного определения, по мнению авторов, является выделение необходимости обеспечения эффективности размещения, использования и возврата кредита. Что в свою очередь определяет необходимость проведения анализа при выборе, как заемщика, так и кредитора.

Коллектив ученых-экономистов: Л.И. Сергеев, А.Н. Соколов, В.П. Жданов, А.Г. Мнацаканян представляют кредит в качестве экономических отношений по поводу движения ссудного капитала и особой формы перемещения денег, включающих в себя мобилизацию свободных денежных средств народного хозяйства и населения и их перераспределение на условиях возвратности, срочности, платности в целях расширенного воспроизводства. Исходя из этого определения, кредит как экономическая категория выражает определенные отношения общества, являющиеся составной частью производственных отношений. Данные отношения возникают между кредитором и заемщиком по поводу предоставления и возвратного движения ссуды.

Аналогичное определение дают В.Е. Леонтьев и Н.П. Радковская считая, что кредит – это движение ссудного капитала, включающее в себя мобилизацию свободных денежных средств народного хозяйства и населения, и их перераспределение на условиях возвратности, срочности, платности в целях расширенного воспроизводства.

Коллектив ученых-экономистов: А.Ю. Казак, О.Б. Веретенникова, М.С. Марамыгин, К.В. Ростовцев определяют кредит – как форму движения ссудного капитала (ссуженной стоимости), обеспечивающую трансформацию денежного капитала в ссудный и отражающую отношения между кредитором и заемщиком. Иными словами кредит обеспечивает видоизменение денежного капитала в ссудный путем выделения субъектов данных отношений и условий, определяющих срочность, платность и возвратность.

Близкое по значению, но более сжатое определение кредита дают В.К. Сенчагов, А.И. Архипов: «Кредит представляет собой форму движения ссудного капитала, т. е. денежного капитала, предоставляемого в ссуду».

О.И. Лаврушин характеризует кредит – как передачу кредитором ссуженной стоимости заемщику для использования на началах возвратности и в интересах общественных потребностей. В данном определении проводится выделение общественного значения кредита. По мнению авторов, кредит действительно играет важную роль в удовлетворении общественных потребностей путем реализации своих функций, особенно перераспределительной.

Коллектив ученых-экономистов: М.В. Романовский, О.В. Врублевская, Б.М. Сабанти под кредитом понимают предоставление денег или имущества другому юридическому или физическому лицу в собственность на условиях срочности, возвратности и платности. В определении подчеркивается не только денежная форма кредита, но и возможность предоставления ссудного капитала в имущественной форме. С законодательного обоснования в определении приведена важная юридическая составляющая кредитных отношений – ресурсы, передаваемые кредитором в ссуду заемщику, переходят к последнему в собственность. Вместе с тем, по мнению авторов, несогласованным моментом является трактовка кредита как отношений между юридическими и физическими лицами, так как участниками кредитной сделки могут быть государство или его субъекты.

Идентичное определение дает Г.Б. Поляк, который считает, что кредит – ссуда в денежной или товарной форме на условиях возвратности, платности и срочности.

Современный финансово-кредитный словарь определяет кредит – как ссуду в денежной или товарной форме, предоставляемую кредитором заемщику на условиях возвратности, платности и других на основе заключения между кредитором и заемщиком кредитного договора. В определении происходит выделение возможности выполнения кредитной сделки на дополнительных условиях (целевой характер и т. д.), а также учитывается юридический аспект, который обозначает оформление данной сделки только в документарной форме.

О.М. Островская определяет кредит – в качестве займа, предоставляемого в денежной форме на условиях возвратности и, как правило, платности (в виде процентов за пользование кредитом). В рассматриваемом определении затрагивается юридический аспект, при этом неверно охарактеризована возможность существования условия «платности». Данное условие в обязательном порядке зафиксировано законодательным полем, действующим в государстве. Кредитная сделка не может быть бесплатной для заемщика, даже если в качестве исключения устанавливается нулевой процент.

Финансово-кредитный энциклопедический словарь определяет кредит – как экономическую сделку, при которой один партнер предоставляет другому денежные средства или имущество на условиях срочности, возвратности и платности. Важным является выделение экономической составляющей кредитной сделки с участием партнеров как субъектов отношений. Однако, партнерство как процесс ведения экономических операций не всегда присутствует во взаимоотношениях кредиторов и заемщиков.

По итогам изучения различных взглядов на категорию «кредит» авторы дополняют и конкретизируют определение данной категории.

Кредит – это экономические отношения в форме движения ссудного капитала, которые возникают между кредитором и заемщиком на основе заключения кредитного договора, определяющего предоставление в собственность денежных средств или имущества на условиях платности, срочности и возвратности, и реализуются в интересах удовлетворения общественных потребностей.

Кредит представляет собой форму движения ссудного капитала, т. е. совокупности денежных капиталов, отданных в ссуду. Источники формирования ссудного капитала представлены на рис. 1.

Кредит обеспечивает трансформацию денежного капитала в ссудный и выражает отношения между кредиторами и заемщиками. При его помощи свободные денежные капиталы и доходы физических, юридических лиц, государства в рамках экономической системы аккумулируются, превращаясь в ссудный капитал, передаваемый за плату во временное пользование.

Рис. 1. Источники формирования ссудного капитала

Сущность любой экономической категории проявляется в выполняемых ею функциях и принципах осуществления. Кредит не является исключением и имеет свою собственную основу применения, находящую отражение в конкретных функциях и принципах, на которых строится кредитный процесс и управление денежным оборотом общества.

Выделение функций кредита является дискуссионным вопросом в отечественной экономической науке. Ряд ученых-экономистов выделяют следующие функции: функция аккумуляции временно свободных денежных средств, перераспределительная функция, функция замещения наличных денег и сокращения издержек обращения. Дадим более подробную характеристику внутреннего содержания функций кредита.

Функция аккумуляции временно свободных денежных средств как отдельно существующая выделяется ограниченным кругом ученых-экономистов. В рамках данной функции осуществляется аккумуляция временно свободных денежных средств, что является основой для расширенного воспроизводства в экономике. Приток денежных средств хозяйствующему субъекту не означает необходимости немедленного их использования. Кроме возмещения затрат, прибыль по прошествии определенного времени распределяется на нужды потребления и накопления. В результате формируются денежные средства, накапливаемые в настоящее время для потребления их в будущем периоде. Эти средства временно высвобождаются из процесса кругооборота хозяйствующего субъекта и используются в качестве заемных средств.

Перераспределительная функция рассматривается и признается большинством ученых-экономистов. Ее содержание состоит в том, что посредством кредита происходит аккумулирование свободных денежных ресурсов юридических и физических лиц, превращение их в ссудный капитал и при помощи кредитного механизма передача во временное распоряжение на платной основе различным субъектам хозяйствования и населению. Таким образом, происходит перераспределение ссудного капитала между предприятиями, отраслями, населением, а также концентрация его в тех сферах, которым отдается предпочтение, т. е. капитал в денежной форме высвобождается из сфер с низкой нормой прибыли, накапливается в кредитных учреждениях и далее направляется в те отрасли, где будет использован с наибольшей эффективностью.

Функция замещения наличных денег и сокращения издержек обращения аналогично перераспределительной выделяется широким кругом ученых-экономистов. Действительно, в процессе кредитования создаются различные платежные средства для обслуживания налично-денежной и безналичной форм сферы обращения, оказывающие влияние на структуру денежной массы, платежного оборота и скорости обращения денег. Происходит замещение действительных денег кредитными деньгами. Данная функция находится в зависимости от уровня развития товарно-денежных отношений, от самой денежно-кредитной системы и тех форм денег, которые существуют в обращении. Кредит способствует сокращению денежной массы в обращении, через систему взаимных зачетов долговых требований и обязательств, замещению полноценных денег кредитными, увеличению скорости оборота денег, в результате чего снижаются издержки обращения, а вместе с ними и непроизводительные расходы.

Ряд ученых-экономистов, например, Л.И. Сергеев, А.Н. Соколов, В.П. Жданов, А.Г. Мнацаканян, придают категории «кредит» функцию ускорения концентрации и централизации капитала и контрольную функцию.

Функция ускорения концентрации и централизации капитала заключается в том, что кредитный механизм способствует процессу превращения прибавочной стоимости в капитал и раздвигает границы индивидуального накопления. При увеличении масштабов производства возникает ситуация, когда средства отдельных хозяйствующих субъектов являются недостаточными, поэтому отдельные части их прибавочной стоимости консолидируются и накапливаются в кредитных учреждениях и, достигнув значительных размеров, содействуют процессу расширенного воспроизводства. Кроме того, концентрации подвергаются свободные денежные средства населения. Важную роль играет кредит и в централизации капитала, так как способствует превращению индивидуальных предприятий в предприятия коллективной формы собственности. Кредитные учреждения предоставляют кредитные ресурсы предприятиям с устойчивым финансовым положением. Тем самым в результате конкурентной борьбы предприятия, испытывающие определенные финансовые трудности, могут стать объектом экономического поглощения, т. е. осуществляется централизация капитала. По мнению авторов, выделение данной функции объективно относится только к кредитным сделкам, итогом которых будет расширение деятельности заемщика.

Содержание контрольной функции сводится к контролированию финансового состояния заемщика, с целью предотвращения несвоевременного выполнения взятых на себя обязательств. Поэтому на протяжении всего кредитного процесса осуществляется контроль за соблюдением всех принципов кредитования, позволяющий кредитору принимать решения о выдаче ссуд, об ужесточении режима кредитования, либо о досрочном возврате ссуды. По мнению авторов, выделение данной функции является нецелесообразным. Объективность контрольной функции проявляется только в отдельных случаях, когда в кредитной сделке зафиксировано право кредитора потребовать выполнения условий сделки, данное ему в соответствие с законодательным полем. В большинстве случаев на практике кредиторы осуществляют не контроль, а мониторинг текущего состояния заемщика, и не имеют реальной возможности влиять на деятельность последнего.

По итогам анализа различных подходов к изучению функций категории «кредит», определим в качестве базовых следующие функции: аккумуляции временно свободных денежных средств, перераспределительную, замещения наличных денег и сокращения издержек обращения.

Перейдем к рассмотрению элементной составляющей кредитных отношений, т. е. исходных принципов кредитования. Кредитные отношения строятся и осуществляются при соблюдении принципов кредитования, которые представляют собой основу, т. е. главный элемент системы кредитования. Содержание принципов отражает сущность кредита как экономической категории, выражает основные взаимоотношения между кредитором и заемщиком, а также определяет выполнение требований основных экономических законов в области кредитных отношений.

Выделение и придание категории «кредит» определенного набора принципов также является вопросом дискуссионным. По мнению авторов, целесообразно осветить основные принципы, присутствующие в экономической науке, и в качестве итога выделить наиболее значимые из них. Ученые-экономисты выделяют следующие основные принципы: возвратность, срочность, платность, обеспеченность, целевой характер использования, дифференцированный подход при кредитовании. Раскроем содержание каждого принципа с авторским обоснованием.

Принцип возвратности кредита означает, что ранее взятые в долг субъектом хозяйствования кредитные ресурсы после завершения их использования должны быть возвращены. Кредит характеризуется двусторонним движением денежных средств: первоначально они направляются от кредитора к заемщику, а затем от заемщика к кредитору. Поэтому через принцип возвратности реализуется сущность кредита, как стоимости, отданной в ссуду, т. е. взаймы.

В отличие от вышерассмотренного принципа, который предполагает возврат ранее взятой ссуды в целом, принцип срочности кредита означает, что ссуда должна быть возвращена в точно установленные сроки и в том порядке, которые зафиксированы в документе, отражающем процесс передачи денежных средств кредитором заемщику. Несоблюдение заранее установленных сроков возвратности ссуд дает основание применять к заемщику штрафные санкции в виде повышенных процентов, а при дальнейшей отсрочке предъявить иск на предмет залога в судебном порядке.

Ряд ученых-экономистов выделяют в качестве объективного один из приведенных принципов. Действительно в содержании рассмотренных принципов существует идентичная основа, которая определяет обязательность возврата кредитных ресурсов. Однако, по мнению авторов, наиболее объективным принципом является принцип срочности. Подобная позиция объясняется тем, что принцип срочности фиксируется документально в качестве обязательных условий кредитной сделки. Также с юридической точки зрения именно нарушение данного принципа является основанием для судебного процесса.

Принцип платности кредита означает необходимость взимания кредитором с заемщика определенной платы за временно переданные им в пользование кредитные ресурсы. Экономическая сущность данного принципа заключается в том, что заемщик оплачивает кредитору часть добавленной потребительной стоимости в денежной форме, т. е. происходит перераспределение дополнительно полученной прибыли между кредитором и заемщиком за счет использования кредитных ресурсов. Реализация рассматриваемого принципа на практике происходит через механизм установления ссудного процента. Количественное выражение цены кредитных ресурсов определяется ставкой процента, величина которого отражает соотношение спроса и предложения на рынке ссудных капиталов. Объективность принципа платности зафиксирована законодательным полем в отношении кредитных сделок с участием кредитных организаций.

Принцип обеспеченности кредита означает, что своевременный возврат ссуды заемщиком дополнительно должен быть гарантирован наличием у него конкретных видов материальных ценностей, поручительством третьих лиц, денежными документами или иными обязательствами в других формах, принятых практикой. В качестве первичного обеспечения ссуды, т. е. основы для возврата кредитных ресурсов, выступает денежный поток заемщика, который завершается приростом стоимости. Также активно используется вторичное обеспечение, которое представляет собой вещный капитал. Соблюдение данного принципа способствует уменьшению рисков получения убытков кредитором, так как при возможном нарушении заемщиком взятых на себя обязательств иск может быть обращен на имущество, находящееся в залоге, финансовые гарантии и поручительства третьих лиц. Однако следует заметить, что данный принцип выполняется не всегда, так как в отдельных случаях кредиты могут предоставляться без обеспечения (бланковые кредиты).

Принцип целевого характера использования означает, что предоставление кредитных ресурсов заемщику осуществляется на цели финансирования заранее известных кредитору расходов. Целевой характер использования ссуды фиксируется в соответствующем разделе кредитного договора и является объектом контроля со стороны кредитора. Данный принцип позволяет кредитору убедиться в реальности проводимой заемщиком деятельности и своевременности возврата ссуженных средств. Принцип целевого характера кредита имеет важное значение, хотя необходимо отметить, что в отдельных случаях данный принцип не выполняется.

Принцип дифференцированного подхода при кредитовании означает различные условия предоставления кредитных ресурсов потенциальным заемщикам, т. е. кредиты должны предоставляться тем субъектам хозяйствования, финансовое положение которых способствует их своевременному возврату. Кроме того, условия выдачи кредитов могут исходить из частных интересов отдельных кредиторов и единой централизованной политики, проводимой государством по отношению к различным отраслям и сферам деятельности. Данный принцип является важным с позиции современного состояния рынка ссудных капиталов, когда в зависимости от дифференцирования заемщиков на группы, кредиторами устанавливаются различные условия предоставления кредитных ресурсов.

По итогам анализа подходов к определению основных принципов, присущих категории «кредит», по мнению авторов, можно выделить следующие объективные принципы, которые не зависят от переменных факторов: срочность, платность, обеспеченность, целевой характер использования, дифференцированный подход при кредитовании.

Следующим этапом научного пособия является изучение подходов к определению категории «инвестиции». Первоначально следует отметить, что нет единства в понимании сущности инвестиций как экономической категории среди ученых и экономистов.

В современной экономической литературе зарубежных и российских авторов, а также в законодательных актах встречаются различные трактовки определения инвестиций, которые зачастую не дают полной характеристики, а отражают одну из сторон этого сложного, многогранного понятия.

Термин «инвестиции» активно используется в российском экономическом лексиконе. Это предполагает рассмотрение содержания данной категории на основе анализа господствующих точек зрения.

Термин «инвестиции» происходит от латинского слова «invest», что означает вкладывать. В более широкой трактовке он выражает вложения капитала с целью его дальнейшего возрастания.

И. Бернар и Ж.-К. Колли в «Толковом экономическом и финансовом словаре» предлагают различать категории «инвестиции» (капитальные вложения), с одной стороны, и «вложение капитала», с другой стороны. Данные ученые определяют различие между указанными категориями следующим образом: «Вложение капитала отличается от инвестиции тем, что как по мотивации, так и по природе осуществляющего его субъекта, оно отделено от процесса производства. Возможная прибыль или риск, которому он при этом подвергается, зависит от прозорливости вкладчика, а не от его производительных способностей».

По мнению авторов, в данном определении вложение капитала трактуется как операция в сферу, не связанную с профессиональной деятельностью или компетенцией его владельца, рассчитывающего извлечь прибыль из такого размещения средств. Определение различий между категориями «инвестиции» и «вложение капитала» дает возможность выделить один из важнейших признаков «инвестиций» как экономической категории – производительный характер использования капитала, в то время как термин «вложение капитала» применяется к характеристике финансовых операций: деньги, депозиты, ценные бумаги и т. д.

Одновременно с выделением данного признака действует методологический аспект, который выражается в том, что производительность, а также долгосрочный характер расходования средств часто позволяет поставить знак равенства между инвестициями и капитальными вложениями, что в определенной степени является не корректным.

Следует отметить, что европейская методология допускает распространение термина «инвестиции» и на долгосрочные вложения в ценные бумаги, но в строгом смысле слова это допустимо лишь в приобретении участия, отражающего возможность управлять корпорацией. Следовательно, в этом случае такое вложение капитала есть инвестиции. По мнению авторов, в данном контексте речь идет о приобретении пакета ценных бумаг, структурный объем которого представляет владельцу реальную возможность фактического влияния на деятельность компании-эмитента. Американская методология также ставит знак равенства между категориями «инвестиции» и «капитальные вложения», выделяя в их экономическом содержании направленность вложений в недвижимость.

Экономическая наука и практика подтверждают, что капитальные вложения не являются синонимом инвестиций и данные термины не тождественны. Инвестиции являются более широким понятием, чем капитальные вложения. Инвестиции в основной капитал осуществляют в форме капитальных вложений; они включают в себя затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение оборудования, инструмента и инвентаря, проектной продукции и другие расходы капитального характера. В западной экономической литературе главное внимание уделяют рассмотрению фондового рынка, так как в странах с развитой рыночной экономикой инвестирование осуществляют с помощью ценных бумаг.

Французский экономист П. Массе отмечает, что «наиболее общее определение, которое можно дать акту вложения капитала, сводится к следующему: инвестирование представляет собой акт обмена удовлетворения в будущем с помощью инвестированных благ». В данном определении инвестиции представляются как обмен сегодняшних потребностей на удовлетворение их в будущем в большом количестве. По мнению авторов, данное положение является достоверным, так как прирост капитала, полученный в результате инвестирования, должен быть достаточным, чтобы возместить инвестору отказ от потребления имеющихся средств в текущем периоде, вознаградить его за риск и компенсировать возможные потери в будущем периоде.

Ученый-экономист и основатель экономической школы Дж.М. Кейнс при определении сущности «инвестиций» выделяет двойственную оценку:

– инвестиции отражают величину аккумулированного дохода на цели накопления, то есть определяют потенциальный инвестиционный спрос;

– инвестиции являются затратами, определяющими прирост стоимости капитального имущества в результате реализации инвестиционного предложения.

В первом аспекте «инвестиции» представляют собой объем возможного получения дохода, что в свою очередь определяет экономическую целесообразность и привлекательность превращения собственных средств в инвестиционные. Второй аспект определяет «инвестиции» как совокупность затрат, необходимых для реализации инвестиционных решений. По мнению авторов, второй подход к определению «инвестиций» является более точным в связи с тем, что прогнозируемый объем дохода – это средства предполагаемые к появлению в будущем периоде при положительной экономической ситуации, получение которых не является абсолютно гарантированным.

Ученые-экономисты Дж. Фридман и Н. Ордуэй определяют «инвестиции» следующим образом: «Инвестиции (investments) – вложение денежных средств для извлечения доходов или прибыли; собственность, приобретенная для извлечения доходов или прибыли». В данной позиции подчеркивается значение «инвестиций» в качестве экономического процесса и непосредственно совокупности затрат, выражаемое имущественным подходом. По мнению авторов, подобная двойственная трактовка имеет комплексный характер.

С точки зрения определения инвестиций как «покупки акций или облигаций с расчетом на некоторый финансовый результат», данное Л.Дж. Гитманом, представляется недостаточно верным, так как результат может быть различным, а целью инвестиций должно быть получение прибыли либо рост капитала.

Словарь Макмиллана определяет инвестиции как «поток расходов, предназначенных для производства благ, а не для непосредственного потребления». В приведенном выше определении «инвестиции» определяются как объем затрат, вложение которого принесет экономическую выгоду (благо) в будущем периоде. Авторская позиция частично является аналогичной.

В Оксфордском толковом словаре даны следующие трактовки инвестиций: «Инвестиции (investments):

Приобретение средств производства, таких как машины и оборудование, для предприятия с тем, чтобы производить товары для будущего потребления. Обычно такое приобретение называется капитальными вложениями, вложения в средства производства (capital investments); чем выше уровень капитальных вложений в хозяйство, тем быстрее оно будет развиваться.

Приобретение активов, например, ценных бумаг, произведений искусства, депозитов в банках или строительных обществах и т. п., прежде всего в целях получения финансовой отдачи в виде прибыли или увеличения капитала. Такой вид финансовых инвестиций (financial investments) представляет собой средство сбережения. Уровень финансовых инвестиций в хозяйство зависит от таких факторов, как процентная ставка, степень возможной прибыльности инвестиций, общая стабильность делового климата». В данном определении объединены две составные части понятия «инвестиции»: «капитальные вложения» и «финансовые вложения».

У. Шарп определяет «реальные инвестиции, которые включают инвестиции в какой-либо тип материально осязаемых активов, таких как земля, оборудование, заводы. Финансовые инвестиции представляют собой контракты, записанные на бумаге, такие как обыкновенные акции и облигации». В данном определении инвестиции разделяются по объектам вложения средств. В примитивных экономиках основная часть инвестиций относится к реальным, в то время как в современной экономике большая часть инвестиций представлена финансовыми инвестициями. По мнению авторов, подобное разделение инвестиций на реальные и финансовые является целесообразным. Однако следует принимать во внимание то, что высокое развитие институтов финансового инвестирования в значительной степени способствует росту реальных инвестиций и, как правило, эти две формы являются взаимодополняющими, а не конкурирующими.

Последние определения вводят важное разграничение между капиталообразующими (реальными) инвестициями и финансовыми инвестициями. Если первые, в конечном счете, приводят к вводу в эксплуатацию новых средств производства, то вторые сводятся лишь к смене прав на собственность уже существующего имущества.

Наряду с зарубежными специалистами терминологической проблемой определения категории «инвестиции» занимаются российские ученые-экономисты. Вместе с тем, термин «инвестиции» в процессе эволюции отечественной методологии в области инвестиций не получил однозначного определения.

В административно-хозяйственной экономике СССР в рамках функционирования централизованной плановой системы использовалось понятие «капитальные вложения», под которым понимались все вложения денежных средств в воспроизводство основных средств – как производственного, так и непроизводственного характера, включая затраты на их капитальный ремонт. По мнению авторов, данное определение является не корректным потому, что отождествление понятий «инвестиции» и «капитальные вложения», как отмечалось выше, нерационально.

И.А. Бланк придерживается следующей позиции: «Инвестиции представляют собой вложение капитала во всех его формах с целью обеспечения его роста в предстоящем периоде, получения текущего дохода или решения определенных социальных задач». В данном определении выделяются в качестве задач «инвестиций» – формирование дохода в текущем периоде и содержание социального аспекта. По мнению авторов, социальный аспект при осуществлении инвестиций является важным для государства и общества, однако не является доминирующим с экономической точки зрения.

В.В. Бочаров рассматривает «инвестиции как выражение всех видов имущественных и интеллектуальных ценностей, которые направляются в объекты предпринимательской деятельности, в результате которой формируется прибыль (доход) или достигается иной полезный эффект». По мнению авторов, данное определение является в достаточной степени емким. В приведенной трактовке разделяются виды инвестиционных ресурсов на имущественные и интеллектуальные, делается акцент на вложение данных ресурсов в объекты предпринимательской деятельности, фиксируется возможность получения положительного эффекта иного, чем прибыль (доход).

С точки зрения М.З. Бора и А.Д. Денисова, под инвестициями в широком смысле необходимо понимать денежные средства, банковские вклады, паи, акции и другие ценные бумаги, технологии, машины, оборудование, лицензии, в том числе и на товарные знаки, кредиты, любое другое имущество или имущественные права, интеллектуальные ценности, вкладываемые в объекты предпринимательской деятельности и другие виды деятельности с целью получения доходов (прибыли), увеличения рыночной стоимости компании или достижения положительного социального эффекта. По мнению авторов, в данном определении важным аспектом является выделение кредитов – как источника инвестиций, и увеличение стоимости бизнеса компании – как результат инвестиций, который представляет вариант инвестирования средств в целях дальнейшей продажи компании или противодействия поглощению со стороны конкурентов.

В терминологическом словаре Дж.И. Розенберга инвестиции характеризуются как «использование денег для получения больших денег, для извлечения доходов или достижения прироста капитала либо для того и другого». С такой трактовкой этого понятия нельзя согласиться, так как «инвестиции» могут осуществляться не только в денежной, но и в других формах – движимого или недвижимого имущества, различных финансовых инструментов, нематериальных активов и др.

М.С. Марамыгин акцентирует внимание на сущностной характеристике категории «инвестиции» – как определяемого значительным временным интервалом вложения стоимости посредством специальных инструментов с целью расширенного потребления в будущем. В данном определении исключена из термина составляющая, которая представляет «инвестиции» в виде совокупности затрат, т. е. отрицательного денежного потока.

О.Б. Веретенникова отмечает, что «инвестиции – это капитальные вложения (реальные инвестиции), направляемые для обеспечения предприятия факторами производства, а также вложения в приобретение ценных бумаг (портфельные инвестиции), окупающиеся за период более операционного цикла и требующие обязательного экономического обоснования из-за неопределенности риска. Следует согласиться с представленной трактовкой в рамках обязательности экономического обоснования и присутствия риска.

В рамках функционирования законодательного поля в Российской Федерации существуют правовые трактовки термина «инвестиции».

Федеральный закон «Об инвестиционной деятельности в Российской Федерации» дает следующее определение: «Инвестициями являются денежные средства, целевые банковские вклады, паи, акции и другие ценные бумаги, технологии, машины, оборудование, лицензии, в том числе и на товарные знаки, кредиты, любое другое имущество или имущественные права, интеллектуальные ценности, вкладываемые в объекты предпринимательской и других видов деятельности в целях получения прибыли (дохода) и достижения положительного социального эффекта».

Федеральный закон «Об инвестиционной деятельности в РФ, осуществляемой в форме капитальных вложений», дает сходное с предыдущим определение инвестиций: «Инвестиции – денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта».

Из приведенных определений видно, что в основном источником прироста капитала и движущим мотивом осуществления инвестиций является прибыль. Инвестиции осуществляются с целью получения дохода (результата) и становятся бесполезными, если они его не приносят. Однако здесь же присутствует и вторая, не менее важная сторона инвестиций, а именно – вложение ресурсов для получения требуемого результата. По мнению авторов, законодательная трактовка на современном этапе является в достаточной степени емкой, хотя действующие процессы в экономике требуют определенных уточнений законодательных положений.

Следовательно, экономическое содержание инвестиций в условиях рыночной экономики заключается в сочетании двух сторон инвестиционной деятельности: затрат ресурса и получение результата. Необходимо отметить, что эти два процесса могут происходить в различной временной последовательности. Различают последовательное, параллельное и интервальное протекание процессов вложения ресурса и получения результата.

При последовательном протекании этих процессов прибыль получается сразу же после завершения инвестиций в полном объеме. При параллельном их протекании получение прибыли возможно еще до полного завершения процесса инвестирования. При интервальном протекании этих процессов между завершением инвестиций и получением прибыли проходит определенное время (продолжительность этого временного лага зависит от форм инвестирования и особенностей конкретных инвестиционных проектов).

А.Ю. Казак и Л.И. Юзвович выделяют экономическое и финансовое определение инвестиций. К примеру, согласно экономическому определению, инвестиции – «это совокупность затрат, реализуемых в форме долгосрочных вложений капитала в промышленность, сельское хозяйство, транспорт и другие отрасли экономики производственной и непроизводственной сферы».

Коллектив ученых-экономистов: А.Ю. Казак, М.С. Марамыгин, Е.Н. Прокофьева, Е.Г. Шатковская, О.А. Солодова, Т.Д. Сиколенко определяет инвестиции как вложения, которые направлены на наращивание новых основных фондов и на пополнение запасов товарно-материальных ценностей, используемых в процессе производства. В данном определении делается акцент на использование инвестиций в качестве инструмента расширения деятельности хозяйствующего субъекта.

В широком смысле инвестиции обеспечивают механизм, необходимый для финансирования роста и развития экономики страны. Часть инвестиций имеет целью стабилизировать общеэкономический процесс, экологическую обстановку, социальную сферу, либо создать принципиально новые направления техники и технологии, экономическая эффективность которых заранее неизвестна.

С финансовой точки зрения, то есть с точки зрения прибыльности денежного хозяйства предприятий всех форм собственности, инвестиции – это все виды ресурсов, вкладываемые в хозяйственную деятельность, с целью получения дохода или выгоды. Данное определение соответствует главной цели любого бизнеса – получение прибыли.

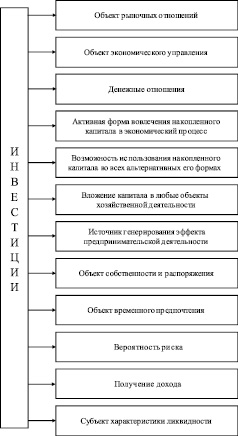

Многообразие понятий термина «инвестиции» в современной отечественной и зарубежной литературе в значительной степени определяется широтой сущностных сторон этой сложной экономической категории. Поэтому для уточнения содержания этой категории следует рассмотреть основные характеристики, формирующие ее сущность (рис. 2).

Инвестиции как объект рыночных отношений. Используемые предприятием в процессе инвестиций разнообразные инвестиционные ресурсы, товары и инструменты как объект купли-продажи формируют особый вид рынка – «инвестиционный рынок», – который характеризуется спросом, предложением и ценой, а также совокупностью определенных субъектов рыночных отношений.

Инвестиционный рынок формируется всей системой рыночных экономических условий, тесно сопряжен с другими рынками (рынком труда, рынком потребительских товаров, рынком услуг и т. п.) и функционирует под определенным воздействием разнообразных форм государственного регулирования.

Инвестиции как объект рыночных отношений. Используемые предприятием в процессе инвестиций разнообразные инвестиционные ресурсы, товары и инструменты как объект купли-продажи формируют особый вид рынка – «инвестиционный рынок», – который характеризуется спросом, предложением и ценой, а также совокупностью определенных субъектов рыночных отношений. Инвестиционный рынок формируется всей системой рыночных экономических условий, тесно сопряжен с другими рынками (рынком труда, рынком потребительских товаров, рынком услуг и т. п.) и функционирует под определенным воздействием разнообразных форм государственного регулирования.

Рис. 2. Основные сущностные характеристики категории «инвестиции»

Рассмотрим инвестиции как объект экономического управления. Предметная сущность инвестиций непосредственно связана с экономической сферой ее проявления. Несмотря на рассмотренные ранее достаточно значимые терминологические различия, инвестиции трактуются всеми исследователями как категория экономическая, хотя и связанная с технологическими, социальными, природоохранными и иными аспектами их осуществления.

Соответственно, выступая носителем преимущественно экономических характеристик и экономических интересов, инвестиции являются субъектом экономического управления как на микро-, так и на макроуровне любых экономических систем.

Авторы представляют инвестиции как денежные отношения по поводу формирования и использования инвестиционных ресурсов, имеющих денежную стоимость, с целью получения результата в виде возврата израсходованной стоимости и сформированного объема прибыли.

Представим инвестиции как активную форму вовлечения накопленного капитала в экономический процесс. В теории инвестиций их связь с накопленным капиталом (сбережениями) занимает центральное место. Это определяется сущностной природой капитала как экономического ресурса, предназначенного к инвестированию. Только путем инвестирования капитал как накопленная ценность вовлекается в экономический процесс.

Инвестиции как возможность использования накопленного капитала во всех альтернативных его формах. В инвестиционном процессе каждая из форм накопленного капитала имеет свой диапазон возможностей и специфику механизмов конкретного использования. Наиболее универсальной с позиций сферы использования в инвестиционном процессе является денежная форма капитала, которая для непосредственного применения в этом процессе требует в большинстве случаев его трансформации в иные формы. Капитал, накопленный в форме запаса конкретных материальных и нематериальных благ, готов к непосредственному участию в инвестиционном процессе, однако сфера его использования в таких формах имеет узко функциональное значение.

Рассмотрим инвестиции в качестве вложения капитала в любые объекты хозяйственной деятельности. Инвестируемый предприятием капитал целенаправленно вкладывается в формирование имущества предприятия, предназначенного для осуществления различных форм его хозяйственной деятельности и производства различной продукции. При этом из обширного диапазона возможных объектов инвестирования капитала предприятие самостоятельно определяет приоритетные формы имущественных ценностей (объектов и инструментов инвестирования).

Инвестиции как источник генерирования эффекта предпринимательской деятельности. Целью инвестирования является достижение конкретного заранее предопределяемого эффекта, который может носить как экономический, так и внеэкономический характер (социальный, экологический и другие виды эффекта). К примеру, достижение экономического эффекта инвестиций определяется их потенциальной способностью генерировать доход. Как источник дохода инвестиции являются одним из важнейших средств формирования будущего благосостояния инвесторов. Вместе с тем, потенциальная способность инвестиций приносить доход не реализуется автоматически, а обеспечивается лишь в условиях эффективного выбора инвестиционных объектов (инструментов).

Инвестиции как объект собственности и распоряжения. Как объект предпринимательской деятельности инвестиции являются носителем прав собственности и распоряжения. Если на первоначальном этапе инвестирования капитала титул собственности и права распоряжения им были связаны с одним и тем же субъектом, то по мере дальнейшего экономического развития происходит постепенное их разделение. Инвестируемый капитал как объект собственности может выступать носителем всех форм этой собственности – индивидуальной частной, коллективной частной, муниципальной, общегосударственной и т. п. Инвестируемый капитал как объект распоряжения может выступать во всех разрешенных законодательством формах и видах этого распоряжения.

Инвестиции как объект временного предпочтения возникает в процессе инвестирования капитала, и непосредственно связан с фактором времени. С позиций этого фактора предназначенный к инвестированию капитал может рассматриваться как запас ранее накопленной экономической ценности с целью возможного ее приумножения в процессе инвестиционной деятельности, а с другой, – как задействованный экономический ресурс, способный увеличить объем потребления благ инвестора в любом интервале предстоящего периода. При этом экономическая ценность сегодняшних и будущих благ, связанных с инвестициями, для владельцев инвестируемого капитала неравнозначна. Экономическая наука считает, что сегодняшние блага всегда оцениваются индивидуумом выше благ будущих.

Между инвестированием капитала и получением инвестиционного дохода временной лаг может характеризоваться большим или меньшим интервалом. Соответственно перед инвестором всегда стоит альтернатива временного предпочтения использования капитала – избрать для инвестиционной деятельности кратко- или долгосрочные объекты (инструменты) инвестирования с соответственно дифференцированным уровнем инвестиционного дохода.

Риск является важнейшей характеристикой инвестиций, связанной со всеми их формами и видами. Поэтому инвестиции как носитель фактора риска одновременно выступают как источник дохода в предпринимательской деятельности инвестора.

Уровень риска инвестиций находится в прямой зависимости от уровня ожидаемой их доходности. Чем выше ожидаемый инвестором уровень доходности инвестиций в любой из их форм, тем выше (при прочих равных условиях) будет сопутствующий ему уровень риска и наоборот. Иными словами, объективная связь между уровнями доходности и риска инвестиций носит прямо пропорциональный характер.

Все формы и виды инвестиций характеризуются определенной ликвидностью, под которой понимается их способность быть реализованными при необходимости по своей реальной рыночной стоимости. Эта способность инвестиций обеспечивает высвобождение капитала, вложенного в разнообразные объекты и инструменты при наступлении неблагоприятных экономических и других условий его использования в определенной сфере предпринимательской деятельности, в отдельном сегменте рынка или в задействованном регионе. Ликвидность инвестиций является объективным фактором, обуславливающим выбор конкретных их форм и видов при прогнозировании необходимого уровня их предстоящей доходности.

Проведенный анализ наиболее существенных характеристик инвестиций показывает насколько многоаспектной и сложной с теоретических и прикладных позиций является эта экономическая категория. При этом все рассмотренные характеристики тесно взаимосвязаны и требуют комплексного отражения при определении их экономической сущности.

Рассмотрение основных характеристик экономической сущности инвестиций позволяет представить данную категорию как вложение капитала во всех его формах в различные объекты (инструменты) хозяйственной деятельности с целью получения прибыли, а также достижения иного экономического или внеэкономического эффекта, осуществление которого базируется на рыночных принципах и связано с факторами времени, риска и ликвидности.

В условиях развивающейся экономики важное значение имеет реальное инвестирование различных проектов и мероприятий, без которых немыслимы обновление и расширение основных производственных фондов во всех сферах национальной экономики. В целом, на современном этапе осуществление инвестиций следует рассматривать как необходимую форму деятельности предприятия, так как их отсутствие приводит к потерям конкурентных позиций субъекта хозяйствования.

Механизм осуществления инвестиций субъектами хозяйствования необходимо представить как инвестиционную деятельность. В теоретико-практическом аспекте инвестиционная деятельность представляет собой вложение инвестиций и осуществление практических действий в целях получения прибыли и достижения полезного общественного эффекта. Субъектами этого процесса выступают инвесторы, заказчики, исполнители работ, пользователи инвестиционных объектов, а также поставщики, юридические лица в виде коммерческих банков, страховых компаний, инвестиционных бирж и других участников инвестиционной деятельности.

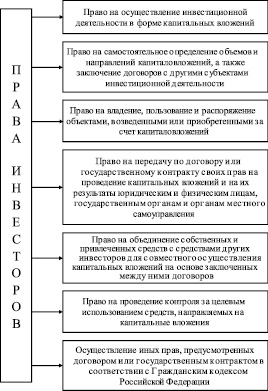

Рис. 3. Права инвесторов в Российской Федерации

В рамках данного учебного пособия более подробно дается характеристика инвесторов как носителей финансового интереса к осуществлению инвестиций. Инвесторы – субъекты инвестиционной деятельности, осуществляющие вложение собственных, заемных или привлеченных средств и обеспечивающие их целевое использование. В качестве инвесторов могут выступать: органы, уполномоченные управлять государственным имуществом или имущественными правами; предприятия и предпринимательские объединения; коммерческие банки, страховые компании и другие финансово-кредитные институты; национальные и иностранные физические и юридические лица; государства и международные организации. В соответствие с законодательным полем, действующим в России, все инвесторы обладают равными правами (рис. 3).

На основании проведенного теоретического исследования категорий «инвестиции» и «кредит» представим авторское определение инвестиционного кредита и инвестиционного кредитования.

Инвестиционный кредит – это экономические отношения между кредитором и заемщиком в форме движения ссудного капитала в денежном выражении, основанные на принципах срочности, платности, обеспеченности, дифференцированного подхода при кредитовании, осуществляемые в целях финансирования заемщиком вложений в различные объекты хозяйственной деятельности с целью достижения экономического или внеэкономического эффекта, осуществление которого базируется на рыночных принципах и связано с факторами времени, риска и ликвидности.

Инвестиционное кредитование – это взаимосвязанный комплекс документальных, организационно-технологических, информационно-юридических и финансовых процедур, составляющих целостный регламент взаимодействия коммерческого банка с заемщиком по поводу предоставления инвестиционных кредитов.