Научная электронная библиотека

Монографии, изданные в издательстве Российской Академии Естествознания

Глава 3. МЕРОПРИЯТИЯ ПО СОВЕРШЕНСТВОВАНИЮ БАНКОВСКОГО НАДЗОРА В РОССИЙСКОЙ ФЕДЕРАЦИИ

Для того, чтобы банковская система функционировала максимально эффективно необходимо не только поддерживать текущую финансовую устойчивость, но и своевременно реагировать на только наметившиеся кризисные явления и адаптировать меры по выходу из кризиса для каждого банка. Когда оперативные меры поддержки в виде предоставления ликвидности, урегулирования размера резервов, применения отдельных мер в рамках предписаний банкам, проведения мероприятий в рамках Плана по увеличению размера собственных средств (капитала) перестают оказывать эффект, наступает переломный момент в деятельности банка.

Проблема банкротства банка – это целый комплекс взаимосвязанных мероприятий, процесс проведения которых обусловлен как системой банковского регулирования и надзора, так и поведенческими особенностями отдельных банкротов, оказавшихся в сложных условиях.

Чтобы избежать негативных трансмиссионных последствий для всей банковской системы Банк России реализует три меры по предупреждению банкротства банков в зависимости от его экономического положения:

1. Финансовое оздоровление кредитной организации (санация) – контроль выполнения банком Плана финансового оздоровления, предоставление в случае необходимости кредитов банкам-санаторам.

2. Назначение временной администрации по управлению кредитной организацией.

3. Реорганизация кредитной организации – присоединение к более устойчивой кредитной организации, коммерческий интерес для которой заключается, как правило, в расширении клиентской базы и филиальной сети.

В настоящее время, начиная с 2014 года в российской банковской системе наблюдается два процесса – массовый отзыв лицензий и активное финансовое оздоровление. На рис. 12 можно видеть, как с 2013 на 2014 год количество банков с отозванными лицензиями выросло в 2,7 раз и последовательно увеличивалось на 4–8 %.

Рис. 12. Количество отозванных лицензий Банком России и темп роста, 2004–2017 гг., %

Главный вопрос заключается в причинах инициации таких кардинальных мер. С одной стороны, неоднократно отмечалось, что некоторую долю банковского рынка занимают недобросовестные участники, нарушающие требования Федерального закона от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма», которых необходимо выявить и лишить возможности функционировать.

С другой стороны, основания, по которым кредитные организации не отвечают требованиям банковского законодательства, можно разделить на две стадии:

1. Размещение привлеченных средств в некачественные активы, вследствие кредитования бизнес-проектов бенефициаров, неадекватной оценкой кредитного риска в связи с отсутствием процедур регулярного пересмотра и исчерпывающей методики оценки кредитного риска. Это влечет за собой требования по доформированию резервов на возможные потери по ссудной и приравненной к ней задолженности, а также по иным требованиям.

2. Недостаточность капитала для доформирования резервов в соответствии с предписанием Банка России, отсутствие иных источников, и, как следствие, нарушение нормативов достаточности капитала банка.

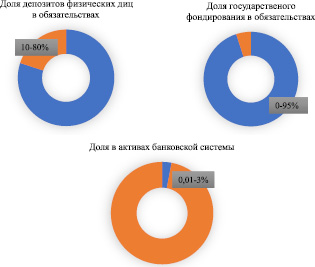

На рис. 13 изображены три параметра, по которым можно охарактеризовать санируемые в России банки.

После наступления второй стадии, когда банк не справляется с нормативными требованиями Банка России, процесс финансового оздоровления целесообразен только в случае, если имеется значительный объем вкладов физических лиц. Так, например, доля депозитов физических лиц в таких банках может достигать порядка 80 %, но при нижняя планка установлена в районе 10 %.

В случае краха такой кредитной организации трансмиссионный и мультипликационный эффект будет испытывать тот сектор экономики, на долю которого приходилась большая часть депозитов. При этом не всегда размер банка не имеет значения: это может быть, как крупный банк, занимающий долю в 3 % в совокупных активах банковской системы, так и только 0,01 %. Кроме того, стоит отметить, что наличие в обязательствах стабильного инструмента госфондирования, также не является гарантией устойчивости банка.

Рис. 13. Характеристики санируемых банков

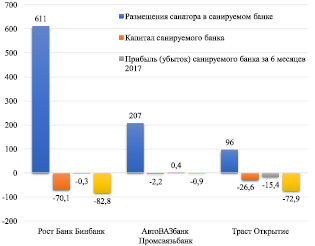

Анализируя финансовое оздоровление, необходимо рассмотреть взаимодействие санируемого банка и банка-санатора. Особый интерес в свете последних событий представляет участие в процессе санации таких банков как ПАО ФК «Открытие», ПАО «Бинбанк» и ПАО «Промсвязьбанк», которые, на первый взгляд, несмотря на свое устойчивое положение в банковской отрасли и в целом конкурентные преимущества, обеспечивающие им приток клиентов, сменили роль банка-санатора на санируемую кредитную организацию. На рис. 14 показаны риски на санируемые банки АО «Рост банк», ПАО Банк «ТРАСТ» (ПАО), АО Банк АВБ, в которых санаторами выступали рассматриваемые кредитные организации.

Особое внимание необходимо обратить на вливания (размещения) санатора в санируемом банке. Это средства, которые были предоставлены на повышение финансовой устойчивости и в целом на обеспечение деятельности банка, испытывающего проблемы с собственными средствами.

Так, ПАО «Бинбанк» предоставлял средства, превышающие в 6–7 раз собственный капитал, ПАО «Промсвязьбанк» – в 2 раза. При этом финансовый результат деятельности санируемых кредитных организаций за 9 месяцев 2017 года, как правило, существенно убыточный в размере до 83 млрд руб.

Рис. 14. Риски на санируемые банки, млрд руб.

Следствием описанного санационного механизма стал чрезмерно быстрый рост активов крупных банков, исключительно за счёт санации и слияния с другими кредитными организациями. Этот фактор, который обычно приводится в качестве позитивного для банков-санаторов, поскольку считается, что санация выгодна банку, так как позволяет увеличить объем операций, нарастить активы, в данном случае представляет собой точку невозврата и выступает драйвером для ухудшения финансовой устойчивости и экономического положения самого санатора.

Анализируя процессы финансового оздоровления за 2014–2017 гг. можно сказать, что 2017 год стал переломным моментом. Все это время Банк России последовательно усиливал давление на собственников и топ-менеджмент банков с целью торможения процесса генерирования некачественных активов, избавляя рынок от недобросовестных игроков. Но несмотря на это, некоторые продолжали наращивать операции нерыночного характера в 2015–2016 гг. с целью «раздувания» активов, что превратило их в «too big to fail».

В табл. 9 представлено сравнение по отдельным параметрам ситуации в 4 банках ПАО Банк «Югра» ПАО Банк «ФК Открытие» ПАО «Бинбанк», ПАО «Промсвязьбанк»

Сравнительный анализ приведен на момент принятия решения о дальнейшем функционировании банка на финансовом рынке.

Несмотря на значительный, с первого взгляда, объем активов ПАО Банк «Югра» в сравнении со всей банковской системой они составляют только 0,4 %. Кроме того, бизнес-модель предопределила будущее банка – вместо кредитования населения и предоставления средств реальным рыночным компаниям имело место финансирование бизнеса собственника и аффилированных с ним лиц.

В ПАО «Бинбанк» ситуация сложилась несколько иная – главной проблемой стал санируемый им банк, в который было вложено более 600 млрд руб. При собственном капитале в 94 млрд руб. (на 01.07.2017) и отрицательном капитал АО «Рост банк» в размере 70 млрд руб. совокупный консолидированный капитал составляет около 24 млрд руб. Одновременно с высоко рискованной моделью ведения бизнеса, которая привела к необходимости доформирования резервов на гораздо большую сумму, и совокупных активах в размере 1,9 трлн руб. банк не мог остаться без поддержки.

Таблица 9

Сравнительный анализ критериев выбора между отзывом лицензии и санацией

|

Параметры сравнения |

ПАО Банк «Югра» |

ПАО Банк «ФК Открытие» |

ПАО «Бинбанк» |

ПАО «Промсвязьбанк» |

|

Активы, млрд руб. |

355 |

2 469 |

1 126 (1 828, с учетом АО «Рост банк») |

1 245 |

|

Доля активов банковского сектора, % |

0,4 |

3,2 |

1,3 (2,3) |

1,5 |

|

Бизнес-модель |

Агрессивная политика на рынке вкладов населения, кредиты проектам бенефициаров с высокой долей просроченной задолженности |

Рост за счет слияния и поглощения, в т. ч. на заемные средства, существенная недооценка реального риска вложения |

Кредитование компаний, аффилированных с собственниками. Размещение средств населения в высоко рисковые активы (строительство, продажа недвижимости) |

Финансирование проектов собственников, высокая доля проблемных кредитов, с высоким недооценённым кредитным риском. |

|

Доформирование резервов, млрд руб. |

62 |

88 |

32,4 |

100 |

|

Решение ЦБ РФ |

Отзыв лицензии |

Санация посредством Фонда консолидации банковского сектора |

ПАО «Промсвязьбанк» в середине декабря 2017 г. столкнулся с необходимостью доформирования резервов на неподъемную сумму, вследствие бизнес-модели по предоставлению кредитов собственникам и связанным с ними лицам, как правило, эти средства были вложены в строительство и недвижимость («ловушка бенефициара» аналогичная той, в которую попал ПАО «Бинбанк»).

Однако в отличии от ПАО Банк «Югра», вышеупомянутые банки кредитовали в том числе реальный сектор экономики и по размеру превосходили его в 4–6 раз (с учетом санируемых банков). С ними также тесно связаны и другие участники финансового рынка: пенсионные фонды, страховые организации. Объективные различия в статусе наглядно позволяют судить о разных подходах Центрального банка РФ к вопросу санации.

При этом ситуация, сложившаяся с ПАО «ФК Открытие», несколько отличается от других. В первую очередь ПАО «ФК Открытие» с 2014 года в результате реорганизации в форме присоединения нескольких банков нарастило существенно активы и пассивы. Во-вторых, в отличии от всех рассматриваемых банков, история санации началась не с предписаний Банка России, а с понижения рейтинга. Первоначально агентство Standard& Poor’s в мае 2017 понизило рейтинг c BB- до B+ в связи с достаточно большим в сопоставлении с другими банками объемом проблемных кредитов, несопоставимое покрытие резервами и недостаточное обеспечение по ряду отраслей, в том числе в строительстве. В июле 2017 национальное рейтинговое агентство АКРА присвоило рейтинг BBB-, последствиями которого для банка стала невозможность привлечения средств федерального бюджета и негосударственных пенсионных фондов и исключение новых ценных бумаг из ломбардного списка Банка России.

В момент майского снижения рейтинга для ПАО «ФК Открытие» начинает действовать «эффект утеса» (cliff effect). В экономике «эффект утеса» представляет собой ситуацию, когда одно негативное событие может иметь непропорциональный каскадный эффект. Отмечая повышение рисков рейтинговое агентство снижает кредитный рейтинг, что приводит к более высокой стоимости капитала для банка и, как следствие, с дополнительными расходами на капитал. Это связано с тем, что более низкий рейтинг увеличивает процентные платежи по долгу, что еще больше усугубляет ситуацию. На рис. 15 наглядно видно падение капитала ПАО ФК «Открытие».

Рис. 15. Динамика капитала и активов ПАО «Бинбанк», ПАО ФК «Открытие», ПАО «Промсвязьбанк», млрд. руб.

Таким образом, финансовое положение крупнейших банков, назначенных в качестве санаторов в более мелкие, оказалось таким же неустойчивым. Любое единичное негативное событие: требование о доформировании резервов, изменение кредитного рейтинга в худшую сторону, немедленно и достаточно существенно сказывалось на капитале и нормативах достаточности. В первую очередь, банки подвела их собственная бизнес-модель с высокой концентрацией риска в строительстве и недвижимости, а также финансировании проектов собственников на нерыночных условиях.

Кроме того, неэффективное исполнение обязанностей санатора, как лица ответственного за восстановление капитала и улучшение финансового состояния санируемого банка, поставило под вопрос эффективность используемой модели финансового оздоровления, которая не только не оздоравливает, но и способствует сокрытию некачественных активов, выводу денежных средств.

Инициативы по совершенствованию механизма банковского надзора на современном этапе необходимо реализовывать на двух его важнейших ступенях: реализация принципов эффективного дистанционного банковского надзора в соответствии с требованиями Базеля III и пересмотр подходов к санации кредитной организации.

Одной из таких инициатив является новый механизм финансового оздоровления кредитных организаций, которые вступили в силу с 16.06.2017 в соответствии с Федеральным законом от 01.05.2017 № 84-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации».

Целью положений, регламентирующих новый механизм санации, является:

– сокращение расходов Банка России на санацию (по словам экспертов, применение новых инструментов и механизмов в рамках санации позволит сократить расходы минимум на 30 %);

– повышение эффективности контроля за расходами на санацию и прозрачности санации;

– исключение зависимости санации от финансового состояния банка-инвестора, поскольку это ограничивает возможные пути выхода из сложившегося состояния, а также влияет на финансовое состояние банка-санатора;

– создание равных конкурентных условий для санируемых и иных банков (санируемый банк будет выполнять пруденциальные требования регулятора сразу после докапитализации).

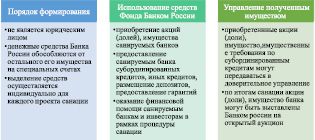

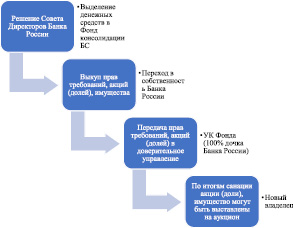

Для того, чтобы внедрить усовершенствованный механизм санации процедура была дополнена новым механизмом – прямая докапитализация санируемого банка Банком России. Для этого был создан Фонд консолидации банковского сектора, особенности функционирования которого представлены на рис. 16.

Рис. 16. Особенности функционирования Фонда консолидации банковского сектора

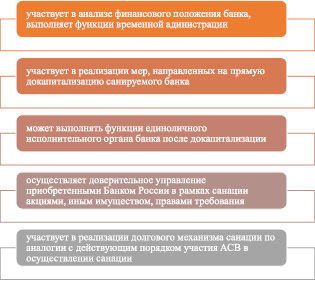

Для того чтобы обеспечить эффективное функционирование Фонда консолидации создается управляющая компания Фонда консолидации банковского сектора (далее – УК Фонда).

На УК Фонда распространяются основные требования Федерального закона «Об инвестиционных фондах» и Федерального закона «О рынке ценных бумаг» (в том числе требования, касающиеся наличия лицензии управляющей компании, доверительного управляющего, дилера, а также требования к корпоративному управлению, контролю и надзору со стороны Банка России, необходимости раскрытия информации). Банк России предусматривает участие других банков в процессе оздоровления на паритетных началах. Однако, как показала практика последних 5 лет, кредитный организации не заинтересованы в таких проектах, с точки зрения инвестиционного проекта. При этом, некоторыми банками-инвесторами возможность участия в механизме санации рассматривается как использование санируемых банков для перевода плохих активов, отмывания доходов или использования не по целевому назначению и в своих интересах долгосрочные займы от АСВ по низким процентным ставкам.

В отдельных случаях показателем неэффективности действующей системы оздоровления является неспособность банков-санаторов вывести на должный удовлетворительный уровень состояние санируемых кредитных организаций и процесс затягивается, приводя к тому, что на финансовом рынке функционируют несостоятельные игроки и инвесторы, чьи инвестиции не приносят отдачи. На данный момент на санации находится более 25 банков, у 10 из которых капитал по-прежнему отрицательный.

Функции Управляющей компании представлены на рис. 17.

Альтернативный механизм санации предусматривает и дальнейшее функционирование кредитной организации, успешно прошедшей процедуру финансового оздоровления ‒ передачу банка новым владельцам. Банк России становится собственником пакета акций (долей) только на определенный период в ходе предупреждения банкротства, а затем реализует их в форме открытого аукциона и стартовой цене, определяемой на основании размера капитала банка. Таким образом, вся схема нового механизма санации представлена на рис. 18.

Рис. 17. Функции УК Фонда консолидации банковского сектора

Если ранее действующая система финансового оздоровления кредитной организации, реализуемая посредством участия Агентства по страхованию вкладов (далее – АСВ) предполагала, что банк-инвестор получает льготный (под 0,5 % годовых) долгосрочный кредит (10–15 лет) для того, чтобы санировать кредитную организацию, то с внесением изменений к проблемным банкам будет применяться качественно новая схема рекапитализации за счет средств фонда Банка России., что приведет к значительному усилению контроля со стороны государственной структуры, поскольку Центральный банк будет входить в капитал. В принципе альтернативный метод санации устранил посредника в лице АСВ, поскольку для того, чтобы санировать достаточно крупные по объему капитала и активов банки средств, получаемых АСВ по ставкам отчислений (0,2 %) от участников катастрофически не хватало и по сути Банк России кредитовал Агентство, что вело к дополнительным расходам, но при этом мегарегулятор не мог оказывать прямого влияния на санируемый банк.

Рис. 18. Новый механизм финансового оздоровления кредитных организаций

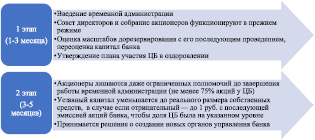

Внедрение нового механизма «случайным образом» совпало с необходимостью применения мер к крупнейшему частному банку страны ПАО Банк «ФК Открытие». Это первый банк, который опробует на себе альтернативный метод. Как было отмечено представителями Банка России санация будет осуществляться в два этапа на протяжении 6–8 месяцев (рис. 19).

Рис. 19. Поэтапная санация ПАО Банк «ФК Открытие»

Оценивать результаты нового механизма можно будет в 2018 году, когда пройдет срок, заявленный Банком России в отношении санации ПАО Банк «ФК Открытие». Однако, стоит отметить, что подобная национализация банковского сектора, даже на короткий срок, свидетельствует о том, что кредитные организации не обеспечивают на рыночных условиях необходимой для нормального функционирования эффективности. Кроме того, внедрение нового механизма оздоровления не решит проблем, о которых говорилось в первом параграфе, которые в свою очередь приводят к банкротству кредитной организации и отзыву у нее лицензии.

Как уже было отмечено во 2 главе в России принцип пропорциональности постепенно внедряется пока только в банковской системе, как разделение кредитных организаций на 2 категории: на банки с базовой и универсальной лицензией.

В табл. 10 представлено сопоставление на основе нормативной базы подходов к регулированию двух категорий банков.

Критерием идентификации: размер капитала кредитной организации 300 млн и 1 млрд руб. Запрет на осуществление ряда операций с иностранными юридическими лицами и в иностранных банках: критерий участия в международной деятельности.

Таблица 10

Сравнительный анализ критериев, ограничений и требований к банкам с универсальной и банкам с базовой лицензией

|

Банк с базовой лицензией |

Банк с универсальной лицензией |

|

1 |

2 |

|

Минимальный размер уставного капитала (ст. 11 Федерального закона от 02.12.1990 № 395-1 «О банках и банковской деятельности» (далее – Федеральный закон № 395-1) |

|

|

300 млн руб. |

1 млрд руб. |

|

Вправе осуществлять банковские операции (ст. 5 Федерального закона № 395-1) |

|

|

1) привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок); 2) размещение привлеченных средств от своего имени и за свой счет; 3) открытие и ведение банковских счетов физических и юридических лиц; 4) осуществление переводов денежных средств по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам; 5) инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц; 6) купля-продажа иностранной валюты в наличной и безналичной формах; 7) привлечение во вклады и размещение драгоценных металлов; 8) выдача банковских гарантий; 9) осуществление переводов денежных средств без открытия банковских счетов, в том числе электронных денежных средств (за исключением почтовых переводов). |

|

|

Не вправе осуществлять банковские операции (ст. 5.1 Федерального закона № 395-1) |

|

|

1) Предусмотренные п. 2, 7, 8 с иностранными юридическими лицами, с иностранными организациями, не являющимися юридическими лицами по иностранному праву, а также с физическими лицами, личным законом которых является право иностранного государства; |

Нет ограничений на операции. |

|

1 |

2 |

|

2) Открывать банковские (корреспондентские) счета в иностранных банках (исключение – для целей участия в иностранной платежной системе); 3) Приобретать права требования к субъектам, указанным в п. 1, осуществлять лизинговые операции с указанными субъектами, а также выдавать в отношении указанных субъектов поручительства. |

|

|

Банк с базовой лицензией |

Банк с универсальной лицензией |

|

Ст. 8 Федерального закона № 395-1 + Указание Банка России от 07.09.2017 № 4482-У «О форме и порядке раскрытия кредитной организацией (головной кредитной организацией банковской группы) информации о принимаемых рисках, процедурах их оценки, управления рисками и капиталом» |

|

|

Не обязан. |

Обязан раскрывать неограниченному кругу лиц на своих официальных сайтах в сети «Интернет» в порядке и сроки, установленные Банком России, информацию о финансовых инструментах, включаемых в расчет собственных средств (капитала) кредитной организации, банковской группы, в т. ч. о всех условиях и о сроках их выпуска, погашения, конвертации, об иных операциях с ними и о существенных изменениях данных инструментов. |

|

1 |

2 |

|

Не обязан. |

Обязан раскрывать по формам, в порядке и сроки, установленные Банком России, информацию о принимаемых рисках, процедурах их оценки, управления риском и капиталом. |

|

Ст. 11.1-2 Федерального закона № 395-1 + Указание Банка России от 15.04.2015 № 3624-У «О требованиях к системе управления рисками и капиталом кредитной организации и банковской группы» |

|

|

Руководитель службы внутреннего контроля может не назначаться. В этом случае функции его функции осуществляются руководителем службы управления рисками. |

Руководитель службы внутреннего контроля назначается и должен соответствовать установленным Банком России квалификационным требованиям и требованиям к деловой репутации (п. 1 ч. 1 ст. 16 Федерального закона № 395-1). |

|

Инструкция Банка России от 28.06.2017 № 180-И «Об обязательных нормативах банков» (далее Инструкция № 180-И) + проект Инструкции Банка России «Об обязательных нормативах банков с базовой лицензией» |

|

|

Норматив достаточности собственных средств (капитала) банка (Н1.0) |

|

|

Мин. допустимое значение – 8 % |

Мин. допустимое значение – 8 % |

|

Норматив достаточности базового капитала банка (Н1.1) |

|

|

Не рассчитывается. |

Мин. допустимое значение – 4,5 % |

|

Норматив достаточности основного капитала банка (Н1.2) |

|

|

Мин. допустимое значение – 6 % |

Мин. допустимое значение – 6 % |

|

Обязательный норматив финансового рычага (Н1.4) |

|

|

Не рассчитывается. |

Мин. допустимое значение – 3 % |

|

1 |

2 |

|

Норматив мгновенной ликвидности (Н2) |

|

|

Не рассчитывается. |

Мин. допустимое значение – 15 % |

|

Норматив текущей ликвидности (Н3) |

|

|

Мин. допустимое значение – 50 %. |

Мин. допустимое значение – 50 %. |

|

Норматив долгосрочной ликвидности (Н4) |

|

|

Не рассчитывается. |

Макс. допустимое значение – 120 % |

|

Норматив максимального размера риска на одного заемщика или группу связанных заемщиков (Н6) |

|

|

Макс. допустимое значение – 20 % Переходный период сроком в 5 лет, в течение которого операции, отраженные на балансовых и внебалансовых счетах по 21.12.2017, включаются в расчет норматива Н6 с коэффициентом 80 % (равноценно сохранению макс. допустимого значения норматива Н6 – 25 %). Возможность расчета норматива Н6 без дополнительного ужесточения (повышенный коэффициент 2,0) в отношении операций с профильными заемщиками. |

Макс. допустимое значение – 25 %. |

|

Норматив максимального размера риска на связанное с банком лицо (группу связанных с банком лиц) (Н25) |

|

|

Макс. допустимое значение – 20 %. Возможность расчета норматива Н25 без дополнительного ужесточения (повышенный коэффициент 2,0) в отношении операций с профильными заемщиками. |

Макс. допустимое значение – 20 %. |

|

1 |

2 |

|

Норматив максимального размера крупных кредитных рисков (Н7); норматив максимального размера кредитов, банковских гарантий и поручительств, предоставленных банком своим участникам (акционерам) (Н9.1); норматив совокупной величины риска по инсайдерам банка (Н10.1); норматив использования собственных средств (капитала) банка для приобретения акций (долей) других юридических лиц (Н12) |

|

|

Не рассчитываются. |

Рассчитываются по Инструкции № 180-И. |

Упрощенные процедуры (точнее, их отсутствие) касаются требований к раскрытию информации для банков с базовой лицензией, определенные послабления в области системы управления рисками и капиталом. Смягчены требования по оценке достаточности капитала (не рассчитывается норматив достаточности базового капитала банка). Норматив финансового рычага обязателен только для банков с универсальной лицензией.

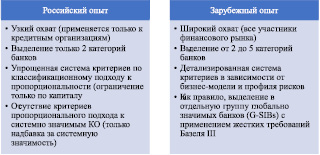

Проанализировав зарубежный опыт в первой главе, как в разрезе специфических требований, так и в отношении категоризации, можно сделать вывод, что российская система пропорционального регулирования на данный момент имеет менее широкий охват и более упрощенную систему критериев по классификационному подходу к пропорциональности. Сравнительный анализ двух подходов представлен на рис. 20.

Так, выделение перечня системно значимых банков на основании Указания Банка России от 22.07.2015 № 3737-У «О методике определения системно значимых кредитных организаций», которые по своей сути схожи с сегментом S1 в сегментации бразильской финансовой системы как G-SIBs, однако они не являются глобальными. При этом фактически они выполняют требования аналогичные тем, которые будут обязательными для всех банков с универсальной лицензией (за исключением надбавки за системную значимость в размере 1 % с 01.01.2019). Это не позволяет выделить их в полноценный отдельный уровень. Кроме того, единственным идентификационным критерием служит размер собственных средств (капитала) банка, тогда как в зарубежных юрисдикциях используется 3–4 критерия, включающих международную активность, профиль рисков, бизнес-модель и др.

Рис. 20. Сравнительный анализ зарубежного и российского опыта пропорционального регулирования

Таким образом, анализ банковского надзора в Российской Федерации показал, что современный этап в деятельности Центрального банка по надзору и регулированию банковской системы можно охарактеризовать как реформистский, поскольку происходит не только активное внедрение и пересмотр многих позиций в отношении капитала и ликвидности, раскрытия информации в соответствии с международной практикой, но и объективные процессы, обусловленные необходимость эффективного существования кредитной организации на финансовом рынке как посредника и главного кредитора реального сектора экономики на всех этапах.

Анализ последних лет показал, что в системе банковского надзора в Российской Федерации существуют объективно назревшие процессы, нуждающиеся в качественном пересмотре. Это вызвано в первую очередь тем, что для эффективной организации надзорного процесса необходимо следование определенным принципам, поскольку в них заключается сущность и необходимость грамотного и адекватного построения механизма банковского надзора и регулирования. На современном этапе важнейшими принципами являются установленные Базельским комитетом по банковскому надзору, так как они органично вписываются в систему современных требований к банкам.

Российский банковский надзор в настоящее время находится в процессе адаптации и апробации вышеупомянутых требований, что отражается на банковской системе. Исследование текущего состояния показало, что ужесточившиеся требования к капиталу, к нормативам достаточности и надбавкам существенно увеличили нагрузку и привели к тому, что даже системно значимые кредитные организации не в состоянии соблюдать все установленные показатели и адекватно оценивать риски. Это выражается не только в политике качественной расчистки банковской системы и устранении недобросовестных участников, но и в том, что банки, имеющие хорошее финансовое положение и все объективные предпосылки для успешного функционирования на рынке, оказываются несостоятельными и терпят крах.

Это, в свою очередь раскручивает спираль финансового оздоровления, и санаторы переходят в разряд санируемых кредитных организаций. Но с учетом всех принимаемых ими рисков модель санации, действующая весь исследуемый период, не в состоянии справится и обеспечить финансовую устойчивость институтов.

Дальнейшее развитие банковской системы и ее стабильность напрямую будет зависеть от множества факторов, которые можно разделить на 3 группы.

Первая группа (на глобальном, макроуровне) представляет собой совокупность внешних экзогенных факторов, обусловленных не только состоянием мировой экономики и глобального финансового рынка, но и искусственными ограничениями – санкциями по отношению не только к конкретным банкам и собственникам, но и к их крупным заемщикам.

Вторая группа факторов (мезоуровень, отраслевой) характеризует выбранный курс денежно-кредитной и валютной политики, представленная в основном количественными переменными (размер и динамика ключевой ставки, ставка межбанковского рынка, курс национальной валюты).

В третью группу (микроуровень, исключительно банки) отдельно выделены факторы, определяющие политику банковского регулирования и надзора, имеющие качественную, экспертную оценку (степень жесткости нормативных требований, политика капитализации и «очистки» банковского сектора, разнообразие инструментов предоставления ликвидности, методы финансового оздоровления и их эффективности).

Существенное количество оценочных факторов, не являющихся константой, и высокая доля неопределенности влияния внешних переменных, делают модель неустойчивой, склонной к высокому проценту погрешности, неспособной спрогнозировать дальнейший путь существования и развития банковского сектора.

По результатам исследования выделяются следующие перспективные направления совершенствования банковского надзора в Российской Федерации.

1. Внедрение и расширение использования эффективного механизма банковского надзора в области инновационных финансовых технологий.

В международной практике влияние развития инновационных технологий на финансовый рынок с каждым годом растёт. Темпы технологических изменений и внедрений в финансовой сфере требуют, чтобы Российская Федерация в этом сегменте двигалась в одном направлении с глобальными трендами.

В настоящий момент на отечественном финансовом рынке наблюдается ряд тенденций, создающих условия и основания для активизации, апробации и развития финансовых технологий, к которым относятся в том числе:

– несущественная маржинальная прибыль банковских услуг;

– качественный пересмотр участниками финансового рынка своих бизнес-моделей и переход от концептуальных моделей и создания платформ к формированию экосистем с множеством взаимосвязей;

– поэтапная цифровизация как фактор роста повсеместного проникновения финансовых услуг;

– усиление роли нефинансовых организаций на финансовом рынке и, как следствие, утрата банками монополии на предоставление платёжных услуг.

– вектор сотрудничества банков направлен на партнёрские отношения c физтех-стартапами и технологическими компаниями.

В соответствии с результатами исследований наиболее перспективными финансовыми технологиями являются:

– Big Data и анализ данных;

– мобильные технологии;

– искусственный интеллект;

– роботизация;

– биометрия;

– распределенные реестры;

– облачные технологии.

Последовательно во всем мире развитие финансовых технологий трансформирует и преобразует традиционные модели предоставления финансовых и иных услуг, в которых появляются инновационные продукты и сервисы для потребителей. Вместе с тем, темп технологических изменений, который задают страны, являющиеся авангардом их развития и применения, требует от Банка России существенной гибкости и ускорения процесса принятия решений в регуляторных целях.

Участие государства в развитии технологий на финансовом рынке и его инициатива является одним из предопределяющих факторов перехода к цифровой экономики. Такие страны как Индия, Китай, Великобритания, Швеция, Сингапур и другие, создавая благоприятные условия для развития инноваций, способствуют повышению имиджа и создания инвестиционной привлекательности высокотехнологичных отраслей, что не только плодотворном сказывается на экономическом росте страны, но и оказывает влияние на повышение доступности финансовых услуг, рост благосостояния и затрагивает иные сферы.

В создавшихся условиях потребность в эффективном и безопасном развитии и функционировании цифрового финансового пространства для Российской Федерации является критической, и, соответственно, необходимо проведение согласованных мероприятий между всеми заинтересованными участниками, а также своевременное пропорциональное регулирование. Его главной целью будет, с одной стороны, обеспечение стабильности финансовой системы и защита права потребителей, а с другой – содействие развитию и внедрению цифровых инноваций.

Необходимо отметить, что с развитием цифровых технологий возникают и риски, связанные с ростом киберугроз, требующих оперативного и своевременного мониторинга, обнаружения, оценки и разработки соответствующих мер по их предотвращению либо минимизации их возможных последствий.

В рамках основных направлений развития цифровых технологий Банк России должен поставить перед собой следующие цели:

– содействие развитию конкуренции на финансовом рынке;

– повышение доступности, качества и ассортимента финансовых услуг;

– снижение рисков и издержек в финансовой сфере;

– повышение уровня конкурентоспособности российских технологий.

В соответствии с поставленными целями, а также текущими экономическими и технологическими трендами необходимо определить ключевые направления деятельности Банка России в области развития финансовых технологий:

– правовое регулирование;

– развитие цифровых технологий на финансовом рынке;

– переход на электронное взаимодействие;

– создание регулятивной площадки Банка России;

– обеспечение безопасности и устойчивости при применении финансовых технологий.

2. Дальнейшее совершенствование механизма санации банков через Фонд консолидации банковского сектора в целях исключения конфликта интересов Банка России и коммерческих банков, что в свою очередь может повлиять на качество надзора в санированных банках и привести к общерыночному снижению маржи.

На долю банков, прямо или косвенно принадлежащих Банку России, в настоящее время приходится 45 % активов российского банковского сектора. Основные риски заключаются в увеличении доли Банка России за счет участия в капиталах коммерческих банков, санируемых по новой схеме при прямом участии регулятора с привлечением средств Фонда консолидации банковского сектора.

Значительная доля участия Банка России в санируемых и связанных с ним банках создает конфликт интересов, так как его цели как регулятора и собственника вступают в противоречие друг с другом. Это может привести к снижению качества надзора в этих банках. Кроме того, санированные банки с акционерным участием Банка России получают преимущество в глазах вкладчиков по привлечению депозитов, тем самым подводя к росту уровня недобросовестной конкуренции за клиентов частных банков.

3. Формирование и внедрение новой концепции надзора за банковскими и финансовыми холдингами.

Коммерческие банки, входящие в состав холдингов, зачастую попадают в ситуацию заложников при возникновении критической экономической ситуации, принципы надзора за их деятельностью со стороны Банка России должны быть пересмотрены.

С учетом полученных уроков финансового оздоровления, особенно прошлогодних, целесообразно пересмотреть концепцию надзора за банковскими и финансовыми холдингами в сторону расширения полномочий регулятора в отношении всей холдинговой структуры, а не только непосредственно коммерческого банка, что в свою очередь должно будет противодействовать выведению и одновременно содействовать нахождению денежных средств.

Кроме того, следует отметить, что многие коммерческие банки до сих пор придерживаются бизнес-модели, при которой они являются основным либо единственным кредитором того или иного субъекта хозяйствования. Подобная высокая концентрация риска на одного заемщика в совокупности с его значимой долговой нагрузкой угрожает устойчивости самих кредитных организаций. Следовательно, целесообразен пересмотр подходов к рискам концентрации с точки зрения определения связанных сторон и нормативов Н6.

4. Проведение системной реформы регулирования залогового обеспечения.

Кредитование по общему правилу считается рисковой операцией для банка. В случае неисполнения заемщиком своих обязательств (полностью или частично) и реализации кредитного риска банк понесет потери. Неисполнение заемщиками обязательств по ссудам, составляющим значительную часть кредитного портфеля банка, может представлять угрозу для финансовой устойчивости банка.

Для минимизации риска невозврата заемщиками средств и защиты собственных интересов банки, как правило, выдают обеспеченные кредиты.

Сегодня обеспеченный кредит является одним из наиболее универсальных и самых используемых финансовых продуктов. При этом необходимо констатировать: сформировавшаяся тенденция заключается в том, что, выдавая такие кредиты, банки часто уделяют большее внимание оценке именно залога, а не оценке качества кредита и кредитного качества контрагента. Часто при оценке способности заемщика возвратить кредит банки полагаются исключительно на имеющееся обеспечение.

Следует отметить, что на практике никакое залоговое обеспечение не может исправить низкое качество кредитного инструмента или плохое финансовое положение заемщика. Банкам следует учитывать, что обеспечительная функция залога не всегда реализуема. Даже если залог на момент заключения договора имеет высокое качество и формальную ликвидность, это не является гарантией возврата заемных средств.

Пересмотр подходов к оценке залогового обеспечения кредитных обязательств должен стать логическим продолжением деятельности Банка России по совершенствованию регулирования деятельности банков в целях обеспечения их финансовой устойчивости.

В ходе надзорных мероприятий Банком России выявляются случаи совершения банками операций, имеющих признаки вывода ликвидных активов, в том числе полученных в залог, например, недвижимости или ценных бумаг, принятых в обеспечение выданных кредитов. В результате таких операций у банков взамен ликвидных активов и кредитов, обеспеченных ликвидными залогами, остаются проблемные требования к компаниям с неподтвержденной платежеспособностью, перспективы исполнения которыми своих обязательств перед банком сомнительны. Взыскание по таким требованиям при отсутствии залогового обеспечения становится невозможным, что приводит к снижению стоимости активов банка и утрате им капитала.

Последствием таких операций и сделок является потеря банками платежеспособности, что приводит к возникновению угрозы интересам кредиторов и вкладчиков, росту нагрузки на систему страхования вкладов при наступлении страховых случаев, либо к увеличению расходов Банка России на финансовое оздоровление.

Согласно действующему законодательству возврат имущества, переданного третьим лицам ввиду недобросовестных действий банка, может осуществляться в судебном порядке через институт оспаривания сделок должника-банкрота при осуществлении в отношении него процедуры банкротства. При осуществлении процедур по предупреждению банкротства такими полномочиями обладает временная администрация. Учитывая продолжительность судебных разбирательств и отсутствие гарантий возврата имущества или возмещения убытков, данный способ не может быть признан эффективным.

В июне 2017 г. вступили в силу изменения в законодательство о несостоятельности (банкротстве), реформирующие порядок применения одного из инструментов предотвращения вывода активов из банков – моратория на удовлетворение требований кредиторов. Новые правила предусматривают, что мораторий вводится при принятии решения о назначении временной администрации по управлению банком на удовлетворение требований кредиторов по обязательствам кредитной организации, которые возникли до дня введения моратория включительно. Максимальная продолжительность действия моратория – шесть месяцев.

Однако данные инструменты применяются, когда проблемы банка носят уже необратимый характер и не могут использоваться превентивно, то есть до того, как проблемы банка создали угрозу его кредиторам и вкладчикам.

Текущее регулирование действительно предусматривает возможность принятия залогового обеспечения, удовлетворяющего требованиям Банка России, в уменьшение размера расчетного резерва на возможные потери, необходимого для формирования. Предполагается, что залог в данном случае может служить своего рода «подушкой безопасности» при отсутствии у заемщика возможности погасить кредит. Однако на практике распространены ситуации, когда кредитное требование имеет низкое качество, а банком в целях снижения расходов на формирование резерва на возможные потери создается видимость наличия ликвидного залога по кредиту, реально обратить взыскание на который невозможно и / или это изначально даже не предполагается.

Все это свидетельствует о необходимости изменения Банком России подходов к учету обеспечения при определении размера формируемого резерва и расчете пруденциальных нормативов.

Комплексное формулирование путей решения данной проблемы должно быть осуществлено в рамках взаимодействия с банковским сообществом.

Принимая во внимание, объективную необходимость адаптации участников банковского сектора к серьезным регулятивным изменениям, Банк России должен осуществлять поэтапное реформирование. На первом этапе целесообразно изменить подходы к формированию банками резервов на возможные потери с учетом залогов. На втором этапе должен получить развитие существующий надзорный инструментарий, в том числе наделение регулятора дополнительными полномочиями по оперативному воздействию на потенциально опасную для финансового состояния банка ситуацию.

5. Использование в надзорной практике Банка России мотивированного (профессионального) суждения.

Динамичное развитие финансовых услуг и продуктов, применение инновационных финансовых технологий и изменение особенностей ведения бизнеса на российском финансовом рынке требуют от Банка России совершенствования действующих подходов к регулированию и надзору за деятельностью финансовых организаций. Регулирование и надзор, основанные исключительно на жестких правилах (императивных нормах и требованиях), не всегда позволяют регулятору и участникам финансового рынка оперативно реагировать и учитывать изменяющиеся условия, а в некоторых случаях препятствуют развитию бизнеса и внедрению инноваций до внесения необходимых изменений в нормативную базу. Дополнение действующего законодательства подходом, основанным на принципах, позволит обеспечивать баланс между применением жестко регламентированных процедур и оценкой качественных характеристик деятельности финансовой организации, а также своевременно исключать негативные тенденции и превентивно реагировать на возникающие риски. Оценка соблюдения финансовой организацией установленных принципов со смещением фокуса надзора в сторону оценки не количественных, а качественных показателей требует от регулятора применения мотивированного (профессионального) суждения с учетом как особенностей бизнеса и операций самой финансовой организации, так и состояния индустрии в целом. Таким образом, целью внедрения и применения института мотивированного (профессионального) суждения является предупреждение рисков организаций на ранней стадии с целью защиты интересов инвесторов, клиентов, кредиторов и других заинтересованных лиц. При этом отдельные элементы мотивированного (профессионального) суждения уже используются Банком России в надзорной практике в отношении кредитных организаций.

Мотивированное (профессиональное) суждение следует понимать, как аргументированную профессиональную оценку регулятора, применяемую в дополнение к формализованным требованиям или при их отсутствии, которая основана на анализе совокупности качественных и количественных показателей и приоритете экономического или фактического содержания над юридической формой. При этом под правом Банка России на применение мотивированного (профессионального) суждения понимается право Банка России на реализацию надзорных полномочий в отношении поднадзорных организаций при отсутствии формальных нарушений ими требований законодательства, реализуемое в связи с выявлением рисков в отдельных областях.

Следует отметить, что целесообразно поэтапное расширение сферы применения Банком России мотивированного (профессионального) суждения при осуществлении надзора за всеми участниками финансового рынка.