Научная электронная библиотека

Монографии, изданные в издательстве Российской Академии Естествознания

1. Зарубежный опыт организации банковского надзора: подходы и практика

Во-первых, специфика банковского регулирования и надзора во многом определяется характеристикой финансового рынка, а также полномочиями, которыми наделен его ключевой участник, устанавливающий правила игры – центральный банк. Зарубежный опыт в данном случае целесообразно сравнивать с существующей системой регулирования в России. Во-вторых, исходя из функционала, необходимо определить те подходы и принципы к организации банковского надзора, которые являются предпочтительными в мировой практике.

Для начала необходимо рассмотреть характеристики и особенности финансовых рынков, где банки играют важнейшую роль в процессе обеспечения экономики финансовыми ресурсами.

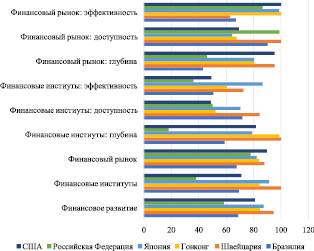

На рис. 6 представлена оценка 5 финансовых рынков в разрезе состояния финансовых институтов и уровня финансового развития с точки зрения 3 аспектов: глубины проникновения в экономику, доступности для экономических субъектов, в том числе населения и эффективность функционирования. Можно увидеть, что Россия значительно отстает от развитых финансовых рынков по состоянию финансовых институтов. В целом по уровню финансового развития Россия уверенно превосходит большинство стран с развивающимися рынками и находится на уровне государств БРИКС (за исключением китайского финансового рынка, который по своей эффективности сравнялся с американским).

Именно, исходя из развитости финансового рынка и институтов, Центральный банк должен строить свою политику, частью которой является финансовое регулирование. 3 свойства, включенные в структуру индекса финансового развития: доступность, эффективность и глубина отражают главные проблемы, требующие урегулирования и реакции со стороны Центрального банка.

Рис. 6. Структура индекса финансового развития в 2015 году по некоторым странам

По данным Отчета о глобальной конкурентоспособности (The Global Competitiveness Report 2017–2018) по фактору развитие финансового рынка (Financial market development), который также является составной частью индекса глобальной конкурентоспособности, Россия находится на 107-м месте из 127 рассматриваемых стран и существенно отстает от ведущих стран G20. Наиболее низкие позиции в рамках исследования уровня развития финансового рынка отмечаются по следующим составляющим: устойчивость банков (121-е место), регулирование фондовых бирж (112-е место), простота получения и доступность кредитов (110-е место), доступность финансовых услуг (101-е место).

В табл. 4 представлены несколько стран, реализующих концепцию мегарегулятора. В 1977 г. в Сингапуре впервые был выбран путь новой парадигмы финансового мегарегулирования. Тогда Центральный банк в лице Денежно-кредитного управления принял на себя помимо пруденциального регулирования в банковском секторе полномочия по надзору на страховом рынке, а с 1984 г. – на рынке ценных бумаг. Этот опыт через пару лет переняли европейские страны: Норвегия (1986), Исландия и Дания (1988), Швеция (1991). Среди крупных стран первыми на путь создания мегарегулятора встали Великобритания (1998) и Германия (2002). В XXI веке интегрированная модель, были признана одной из самых успешных в финансовой индустрии.

Наиболее близким по реализуемой концепции мегарегулятора в России является набор полномочий, осуществляемых Денежно-кредитным управлением Сингапура, поскольку данный орган осуществляет регулирование за всеми участниками и операциями на финансовом рынке.

На сегодняшний день можно выделить ряд особенностей, ставших актуальными в разрезе мегарегулирования и необходимости разработки и унификации (либо индивидуализации) регулирования применительно к участникам финансового рынка и кругу операций, ими осуществляемых, которым Центральный банк России уделяет особое внимание:

– применение пропорционального регулирования для того, чтобы оптимизировать регуляторную нагрузку между всеми участниками финансового рынка;

– модернизация инструментов, способствующих обеспечению стабильности финансового рынка;

Таблица 4

Реализация интегрированной модели регулирования в разных странах

|

Страна |

Мегарегулятор |

Выполняемые функции |

|

Великобритания |

Financial Services Authority |

C 1997 г. регулятор всех финансовых посредников. С 2013 г. его функции были разделены между Financial Conduct Authority (надзор за поведением потребителей и фирм на финансовых рынках) и Prudential Regulation Authority (пруденциальный надзор за деятельностью банков, строительных обществ, страховых компаний и инвестиционных фирм) |

|

Япония |

Financial Services Agency |

С 2000 г. осуществляет надзор за банками, торговлей ценными бумагами, страхованием и валютным рынком для обеспечения стабильности финансовой системы. |

|

Сингапур |

Monetary Authority of Singapore |

Сочетает в себе функции эмиссионного центра, надзорного органа за финансовыми операциями, мониторинга финансовой стабильности, управления валютными резервами и осуществление ДКП. |

|

Швеция |

Swedish Financial Supervisory Authority |

Единый интегрированный регулятор, охватывающий банковский и страховой сектор, а также отвечающий за надзор и регулирование финансовых рынков и их участников. |

|

Германия |

Federal Financial Supervisory Authority (BaFin) |

Контролирует все три традиционных финансовых бизнеса-банки, ценные бумаги, а также страхование и обеспечивает безопасность и надежность этих учреждений. Также обеспечивает соблюдение норм профессионального поведения, которые направлены на сохранение доверия инвесторов на финансовых рынках. |

– построение системы предупреждения банкротства и создание механизмов для обеспечения контролируемого выхода проблемных организаций с финансового рынка. Это необходимо, чтобы повысить финансовую устойчивость посредников на финансовом рынке;

– применение международных принципов и стандартов регулирования деятельности финансовых посредников. В условиях глобализации это является необходимым мероприятием, которое в дальнейшем позволит проводить обширный круг операций на международном финансовом рынке на равноправной основе;

– развитие модели регулирования, которая будет базироваться на стимулировании добросовестного поведения участников финансового рынка (как покупателей, так и продавцов) при неотвратимости ответственности за правонарушения. Это будет напрямую реализовывать принцип защиты прав и законных интересов всех групп участников;

В рамках исследования опыта организации банковского надзора в зарубежных странах на современном этапе особый интерес представляет внедрение пропорционального регулирования, возникшего в рамках стандартов Базеля III, разработанных Базельским комитетом по банковскому надзору и предназначенных для внедрения в крупных и международных банках. Главная проблема Базеля III заключалась в реализации принципа пропорциональности в процессе ежедневного риск-ориентированного надзора, поскольку необходимо было найти способ адаптировать их для банков, не проводящих международные операции, более мелких по размеру и масштабу деятельности (немеждународно-активные банки).

Ключевой вопрос на первой стадии внедрения режима пропорционального регулирования сводится к критерию идентификации или сегментации банков на разных уровнях в зависимости от бизнес-модели и характера деятельности или размера банка. При этом альтернативные требования не обязательно должны быть менее строгими или не согласующимися с Базельскими стандартами, они, как правило, более простые. Для регулятора в данном случае принципиальным является вопрос сохранения финансовой стабильности и поддержания внутренней конкурентной среды. Дифференцированный подход для небольших банков полностью меняет правила конкурентной игры на том же рынке.

Можно выделить 2 основных модели, в соответствии с которыми реализуется принцип пропорциональности:

1) установить категории банков в соответствии с различными качественными и (или) количественными характеристиками и применять конкретный нормативный режима для каждой из категорий (классификационный подход к пропорциональности (категоризация);

2) установить критерии для применения особых требований к подмножеству пруденциальных стандартов, таких как требования к раскрытию информации, коэффициенты ликвидности, ограничения крупного кредитного и рыночного риска (специфический подход к пропорциональности). В действительности, подходы, применяемые в большинстве юрисдикций, могут сочетаться.

Первая модель устанавливает пруденциальные правила для банков, имеющих сходные характеристики и позволяет регулятору связывать регуляторный режим, надзорный подход и стратегии принятия решения для одной и той же группы банков, что, в свою очередь, вырабатывает последовательную структуру политики, которая будет принята в отношении каждой группы банков. Второй подход подразумевает более точечную «подгонку» нормативных требований к конкретным характеристикам каждого банка, принимая во внимание размер и особенности его бизнеса и общий профиль рисков, что позволяет реализовывать упрощенное регулирование по конкретным областям, которые мало важны для деловой активности банков.

По всему миру можно выделить несколько юрисдикций, в банковских системах которых подходы пропорциональности уже были применены или планируются к применению: Бразилия, Европейский союз, Гонконг, Япония, Швейцария и США.

В табл. 5 представлены подходы, на основе которых в вышеперечисленных юрисдикциях реализуется принцип пропорциональности.

Таблица 5

Подходы к пропорциональности в зарубежных странах

|

Классификационный подход к пропорциональности |

Специфический подход к пропорциональности |

||

|

Юрисдикция |

Классификация банков |

Юрисдикция |

Особые требования в отдельных областях |

|

Бразилия |

5 категорий банков |

Европейский союз |

– кредитный риск контрагента – торговый портфель – раскрытие информации – крупные риски |

|

Япония |

2 категории банков |

Гонконг |

– кредитный риск – нормативы ликвидности – крупные риски |

|

Швейцария |

5 категорий банков |

США |

– расширенные подходы – стресс-тестирование и планирование капиталовложений – торговый портфель нормативы ликвидности |

В Бразилии банковская система разделена на пять сегментов по критериям: осуществление трансграничной деятельности и профилю рисков банков. В Швейцарии также пять групп банков (а также дилеров на рынке ценных бумаг) на основе измеримых показателей: совокупные активы, активы под управлением, привилегированные депозиты (3-й уровень защиты вкладчика в случае банкротства, предполагают защиту до 100 000 швейцарских франков на одного клиента) и размер необходимого капитала.

В Японии банки разделены всего на две категории: международные действующие институты, которые применяют полные стандарты Базеля и банки, которые подлежат внутреннему регулированию. Что касается юрисдикций, где реализуется специфический подход, то Европейский союз, например, уже реализует исключения или упрощения для рыночного риска и требований к раскрытию информации. Соединенные Штаты нацелены на такие области, как требования к ликвидности, рыночный риск и стресс-тестирование. Местные требования к ликвидности, а не показатели Базеля применяются к определенным банкам в Гонконге.

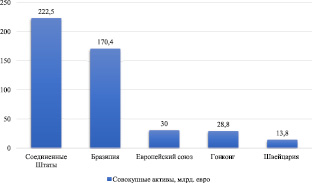

В целом одним из наиболее важных критериев для применения Базельских стандартов в полном объеме является размер банка. Для модели категоризации это доминирующая составляющая, а в специфическом подходе, несмотря на определение конкретных критериев, также существует пороговый размер (рис. 7).

Пороговые значения размера для применения стандартов Базеля в Швейцарии довольно низкие, довольно высокие в Бразилии и США и где-то в промежутке находятся Гонконг с ЕС. Такой разброс объясняется структурными характеристиками банковских систем каждой юрисдикции.

Так, например, учитывая большое количество небольших банков в Швейцарии (категории 4–5), банки, на которые распространяются полные стандарты Базеля (категории 1–3), составляют около 10 % от количества банков, но на тройку крупнейших банков приходится более 70 % от общего объема банковских активов 20 крупнейших банков страны.

Рис. 7. Пороговые значения размера банка (по совокупным активам) для применения стандартов Базеля

В юрисдикциях со специфическим подходом пороговые значения, связанные с размерами, применяются в рамках специального режима регулирования, особенно для рыночного и кредитного риска контрагента, а также требований к раскрытию.

Таким образом, проанализировав зарубежный опыт, как в разрезе специфических требований, так и в отношении категоризации, можно сделать вывод, что пропорциональное регулирование на данный момент имеет широкий охват в зарубежных странах, существенную теоретическую проработку и сложную систему критериев, в частности по классификационному подходу к пропорциональности. Как отмечено Базельским комитетом по банковскому надзору предпосылками для эффективного банковского надзора является не только финансовая стабильность и благоприятная макроэкономическая политика, но и развитая система финансовых институтов. По данному фактору, как показал Отчет о глобальной конкурентоспособности, Россия существенно отстает от развитых стран.